Кредит на житло: що слід знати при оформленні іпотеки

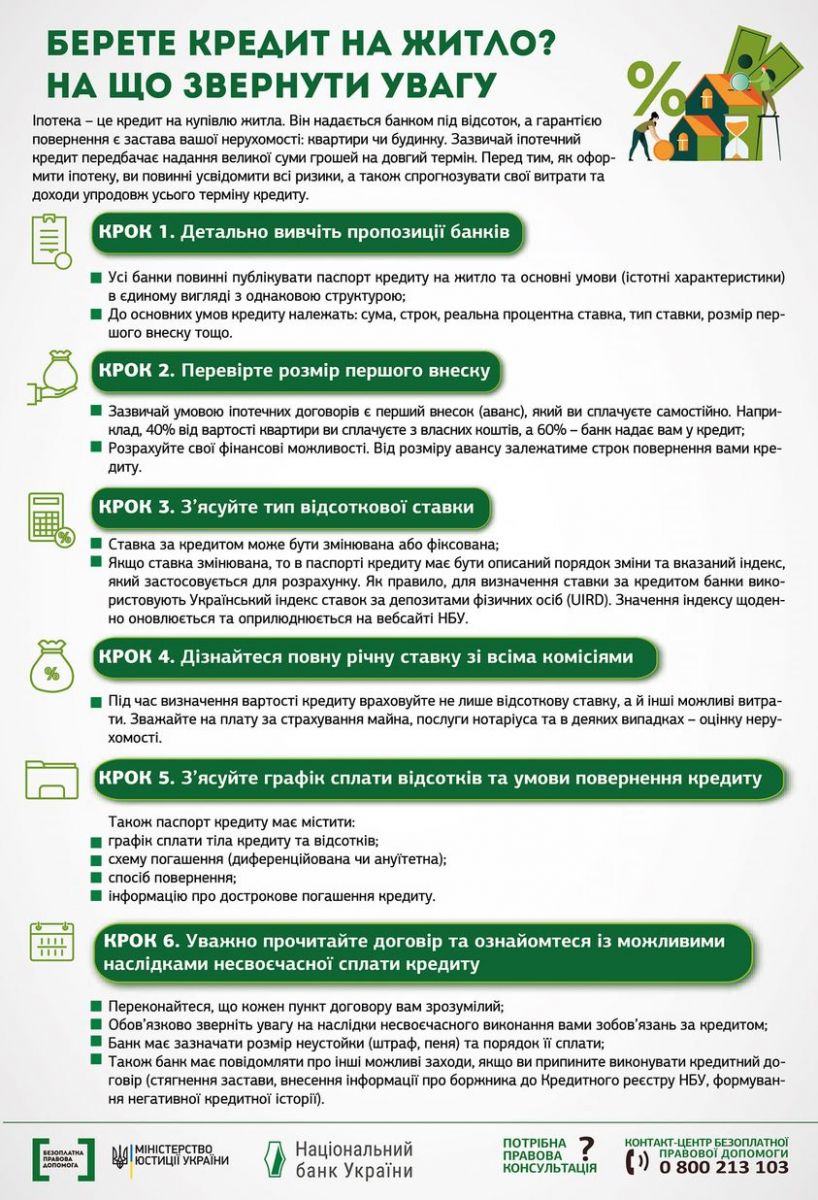

Іпотека – це кредит на купівлю житла. Він надається банком під відсоток, а гарантією повернення є застава вашої нерухомості: квартири чи будинку. Зазвичай іпотечний кредит передбачає надання великої суми грошей на довгий термін. Перед тим, як оформити іпотеку, ви повинні усвідомити всі ризики, а також спрогнозувати свої витрати та доходи упродовж усього терміну кредиту. Про це повідомляє Координаційний центр з надання правової допомоги.

КРОК 1: Детально вивчіть пропозиції банків

Усі банки повинні публікувати паспорт кредиту на житло та основні умови (істотні характеристики) в єдиному вигляді з однаковою структурою.

До основних умов кредиту належать: сума, строк, реальна процентна ставка, тип ставки, розмір першого внеску тощо.

КРОК 2: Перевірте розмір першого внеску

Зазвичай умовою іпотечних договорів є перший внесок (аванс), який ви сплачуєте самостійно. Наприклад, 40% від вартості квартири ви сплачуєте з власних коштів, а 60% – банк надає вам у кредит.

Розрахуйте свої фінансові можливості. Від розміру авансу залежатиме строк повернення вами кредиту.

КРОК 3: З’ясуйте тип відсоткової ставки

Ставка за кредитом може бути змінювана або фіксована.

Якщо ставка змінювана, то в паспорті кредиту має бути описаний порядок зміни та вказаний індекс, який застосовується для розрахунку. Як правило, для визначення ставки за кредитом банки використовують Український індекс ставок за депозитами фізичних осіб (UIRD). Значення індексу щоденно оновлюється та оприлюднюється на вебсайті НБУ.

КРОК 4: Дізнайтеся повну річну ставку зі всіма комісіями

Під час визначення вартості кредиту враховуйте не лише відсоткову ставку, а й інші можливі витрати. Зважайте на плату за страхування майна, послуги нотаріуса та в деяких випадках – оцінку нерухомості.

КРОК 5: З’ясуйте графік сплати відсотків та умови повернення кредиту

Також паспорт кредиту має містити:

- графік сплати тіла кредиту та відсотків;

- схему погашення (диференційована чи ануїтетна);

- спосіб повернення;

- інформацію про дострокове погашення кредиту.

КРОК 6: Уважно прочитайте договір та ознайомтеся із можливими наслідками несвоєчасної сплати кредиту

Переконайтеся, що кожен пункт договору вам зрозумілий.

Обов’язково зверніть увагу на наслідки несвоєчасного виконання вами зобов’язань за кредитом.

Банк має зазначати розмір неустойки (штраф, пеня) та порядок її сплати.

Також банк має повідомляти про інші можливі заходи, якщо ви припините виконувати кредитний договір (стягнення застави, внесення інформації про боржника до Кредитного реєстру НБУ, формування негативної кредитної історії).

Раніше «Судово-юридична газета» вже писала, що нова система іпотеки запрацює з 2021 року.

Додамо, з якого моменту електронний договір вважається укладеним.

Підписуйтесь на наш Telegram-канал, щоб бути у курсі найважливіших подій.

Читайте также

-

В КГГА показали, как сейчас выглядит укрытие в медзаведении Дарницкого района, фото

20:55, 13 ноября 2024 -

В Киевской области пострадал человек из-за обстрела, есть разрушения — фото

10:04, 13 ноября 2024 -

В Киеве объявили подозрение мужчине, который хранил дома оружие и боеприпасы, фото

09:05, 13 ноября 2024 -

Киевская полицейская завоевала бронзу на чемпионате по бодибилдингу, фото

10:30, 12 ноября 2024 -

В Египте перевернулся автобус с туристами, среди пострадавших есть украинцы — фото

16:10, 10 ноября 2024 -

Военные нашли старинную Библию в стене разбитого дома близ Северска, фото

13:10, 10 ноября 2024

-

В Китае стаи вооруженных роботов-собак прошли учения, видео

19:48, 11 ноября 2024 -

В Киеве наказали водителя BMW, который на глазах у полиции нарушил ПДД — видео

15:16, 10 ноября 2024 -

В Одессе неизвестные посреди улицы затолкали девушку в авто, видео

08:04, 7 ноября 2024 -

Камала Харрис не будет выступать в ночь выборов – видео обстановки в штабе

09:06, 6 ноября 2024

-

суддя Східного апеляційного господарського суду

суддя Східного апеляційного господарського суду -

член Комітету Верховної Ради України з питань правової політики

член Комітету Верховної Ради України з питань правової політики