Мінсоцполітики пропонує нову базову величину для кваліфікації злочинів та адміністративних правопорушень

Мінсоцполітики винесло на засідання Уряду законопроект «Про внесення зміни до пункту 5 підрозділу 1 розділу XX «Перехідні положення» Податкового кодексу України щодо встановлення окремих розрахункових величин».

Під скромною назвою законопроекту міститься ініціатива, яка вплине на кримінальне та адміністративне провадження.

Законопроект передбачає внесення зміни до Податкового кодексу України в частині застосування базової величини для грошових платежів і стягнень, які передбачається затверджувати законом про Державний бюджет України на відповідний рік, для кваліфікації адміністративних або кримінальних правопорушень у адміністративному та кримінальному законодавстві.

Що саме в ньому міститься:

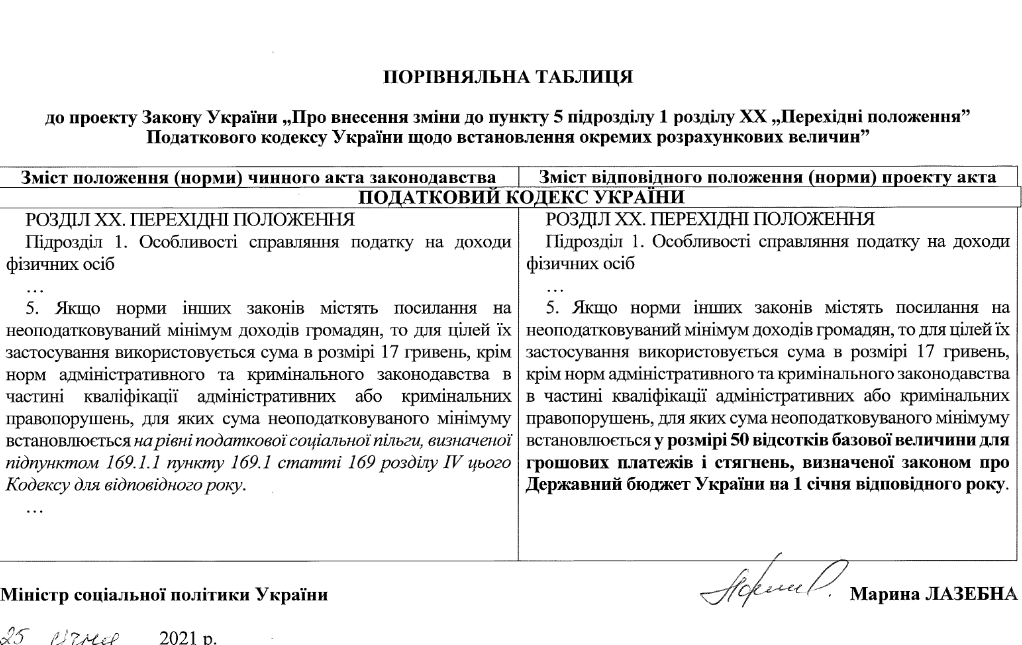

Марина Лазебна пропонує п. 5 Підрозділу 1 Розділу XX Перехідні Положення Податкового кодексу України («Особливості справляння податку на доходи фізичних осіб») викласти в такій редакції:

«Якщо норми інших законів містять посилання на неоподатковуваний мінімум доходів громадян, то для цілей їх застосування використовується сума в розмірі 17 гривень, крім норм адміністративного та кримінального законодавства в частині кваліфікації адміністративних або кримінальних правопорушень, для яких сума неоподатковуваного мінімуму встановлюється у розмірі 50 відсотків базової величини для грошових платежів і стягнень, визначеної законом про Державний бюджет України на 1 січня відповідного року».

Сьогодні норма Кодексу викладена таким чином:

«5. Якщо норми інших законів містять посилання на неоподатковуваний мінімум доходів громадян, то для цілей їх застосування використовується сума в розмірі 17 гривень, крім норм адміністративного та кримінального законодавства в частині кваліфікації адміністративних або кримінальних правопорушень, для яких сума неоподатковуваного мінімуму встановлюється на рівні податкової соціальної пільги, визначеної підпунктом 169.1.1 пункту 169.1 статті 169 розділу IV цього Кодексу для відповідного року».

Згідно з пунктом 169.1.1 ПКУ з урахуванням норм абзацу першого підпункту 169.4.1 пункту 169.4 цієї статті платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги:

у розмірі, що дорівнює 50 відсоткам розміру прожиткового мінімуму для працездатної особи (у розрахунку на місяць), встановленому законом на 1 січня звітного податкового року, - для будь-якого платника податку;

Планується, що Закон, у разі його ухвалення, набере чинності одночасно із Законом України «Про заходи щодо упорядкування системи розрахунків розмірів прожиткового мінімуму, соціальних виплат, грошових платежів і стягнень та плати за надання адміністративних послуг (адміністративного збору)», але не раніше 1 січня 2022 року.

Тож, кваліфікація злочинів та адміністративних правопорушень буде залежати не від прожиткового мінімуму, а від «базової величини для грошових платежів і стягнень».

Мінсоцполітики пояснює ініціативу тим, що прожитковий мінімум має значний вплив при плануванні видатків бюджетів усіх рівнів, оскільки на його основі визначається велика кількість виплат, допомог. Отже будь-яке збільшення розміру прожиткового мінімуму призводить до їх автоматичного перерахунку та необхідності вишукання додаткових видатків бюджетів.

У Міністерстві впевнені, що від розміру реально обрахованого прожиткового мінімуму мають залежати тільки соціальні виплати, які є основним джерелом існування.

Це, в свою чергу, має створити можливості для ефективного бюджетного планування, а також забезпечить передумови для суттєвого підвищення прожиткового мінімуму.

Депутати внесли законопроект про встановлення кримінальної відповідальності за неповідомлення про наявність у особи громадянства держави-агресора.

Підписуйтесь на наш Telegram-канал, щоб бути в курсі найважливіших подій.

Читайте также

-

В КГГА показали, как сейчас выглядит укрытие в медзаведении Дарницкого района, фото

20:55, 13 ноября 2024 -

В Киевской области пострадал человек из-за обстрела, есть разрушения — фото

10:04, 13 ноября 2024 -

В Киеве объявили подозрение мужчине, который хранил дома оружие и боеприпасы, фото

09:05, 13 ноября 2024 -

Киевская полицейская завоевала бронзу на чемпионате по бодибилдингу, фото

10:30, 12 ноября 2024 -

В Египте перевернулся автобус с туристами, среди пострадавших есть украинцы — фото

16:10, 10 ноября 2024 -

Военные нашли старинную Библию в стене разбитого дома близ Северска, фото

13:10, 10 ноября 2024

-

В Китае стаи вооруженных роботов-собак прошли учения, видео

19:48, 11 ноября 2024 -

В Киеве наказали водителя BMW, который на глазах у полиции нарушил ПДД — видео

15:16, 10 ноября 2024 -

В Одессе неизвестные посреди улицы затолкали девушку в авто, видео

08:04, 7 ноября 2024 -

Камала Харрис не будет выступать в ночь выборов – видео обстановки в штабе

09:06, 6 ноября 2024

-

суддя Східного апеляційного господарського суду

суддя Східного апеляційного господарського суду -

член Комітету Верховної Ради України з питань правової політики

член Комітету Верховної Ради України з питань правової політики