Мінфін не контролює плани ревізій Аудитслужби, і вона може ревізувати будь-яку бюджетну установу на свій розсуд – відповідь Мінфіну

Державна аудиторська служба може включати суди до планів ревізій на свій розсуд, і Уряд не контролює питання законності її дій. Це випливає із відповіді Міністерства фінансів на запит «Судово-юридичної газети».

Як раніше писала «Судово-юридична газета», Державна аудиторська служба вирішила стати ревізором судів, повернувшись до практики 2011 року, коли Контрольно-ревізійне управління (КРУ) тиснуло на окремі суди, будучи учасником судових справ.

Після того, як стало відомо про наказ Аудитслужби від травня цього року про початок ревізування, суди звернулися до Вищої ради правосуддя стосовно наявності в таких діях потенційного конфлікту інтересів та ознак порушення незалежності органів судової влади.

В свою чергу, Вища рада правосуддя переадресувала одне з цих звернень до Ради суддів України, і РСУ 1 серпня звернулася до Кабміну та Верховної Ради для реагування на ризики, що можуть вплинути на незалежність судової гілки влади.

Зокрема, РСУ у своєму зверненні до Кабміну вказала на необхідність негайного скасування наказу Держаудитслужби від 24.05.2024 №108 в частині включення до переліку суб'єктів контролю апеляційних і місцевих судів та зупинення дій, вчинених на виконання наказу. Як додали в РСУ, фінансово-ревізійними перевірками в судах та в органах системи правосуддя займається Рахункова палата.

«Судово-юридична газета» звернулася із відповідними запитами стосовно того, з яких причин санкціонували відповідні ревізії судів, до Рахункової палати та до Уряду.

Як зазначила Рахункова палата у відповіді на запит, їй невідомі підстави проведення, перелік судів і дати проведення зазначених ревізій.

«Рахункова палата не погоджувала та не зобов’язана, відповідно до своїх повноважень, погоджувати рішення про проведення Держаудитслужбою зазначених ревізій.

Держаудитслужба – центральний орган виконавчої влади, діяльність якого спрямовується і координується Кабінетом Міністрів України через Міністра фінансів та який реалізує державну політику у сфері державного фінансового контролю» - зазначила у відповіді нашому виданню Рахункова палата.

Тож, оскільки координація діяльності Аудитслужби відбувається через Мінфін, ми звернулися із відповідним питанням стосовно підстав для ревізій судів до Уряду.

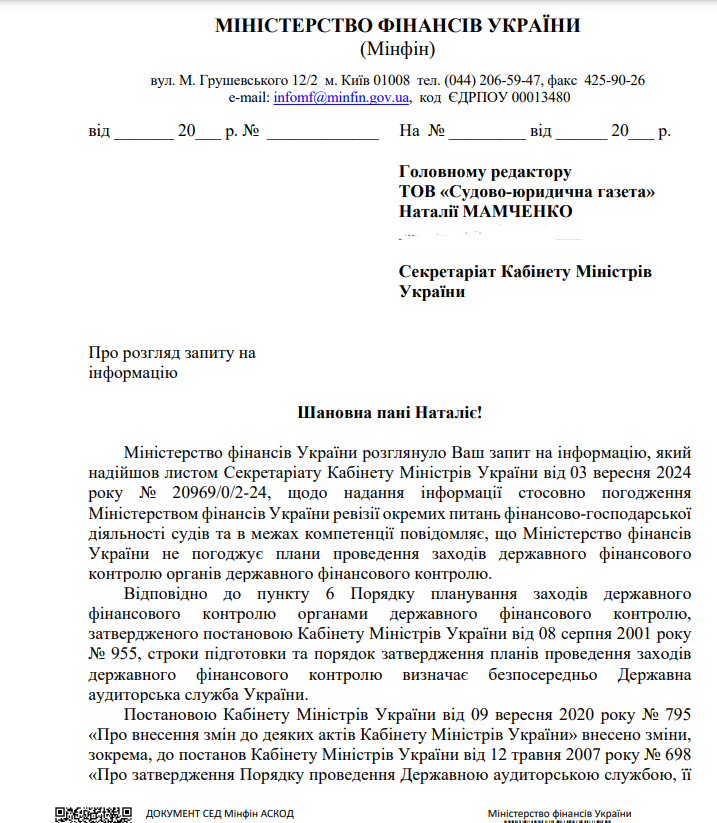

Втім, як виявилося Міністерство фінансів не погоджує плани проведення заходів державного фінансового контролю Аудитслужбою.

Як зазначив Мінфін, відповідно до пункту 6 Порядку планування заходів державного фінансового контролю органами державного фінансового контролю, затвердженого постановою КМУ від 8 серпня 2001 року №955, строки підготовки та порядок затвердження планів проведення заходів державного фінансового контролю визначає безпосередньо Державна аудиторська служба України.

Постановою КМУ від 9 вересня 2020 року No 795 «Про внесення змін до деяких актів Кабінету Міністрів України» внесено зміни, зокрема, до постанов КМУ від 12 травня 2007 року №698 «Про затвердження Порядку проведення Державною аудиторською службою, її міжрегіональними територіальними органами державного фінансового аудиту місцевих бюджетів», від 29 серпня 2018 року №692 «Про затвердження Порядку проведення Державною аудиторською службою, її міжрегіональними територіальними органами державного фінансового аудиту державних (регіональних) цільових програм», від 22 травня 2019 року №517 «Про затвердження Порядку проведення Державною аудиторською службою, її міжрегіональними територіальними органами державного фінансового аудиту використання інформаційних технологій», у тому числі в частині виключення норми щодо погодження планів проведення державних фінансових аудитів з Міністром фінансів України.

Таким чином, наразі ані Рахункова палата, ані Мінфін, на їх думку, не мають повноважень стосовно контролю над законністю рішень Держаудитслужби стосовно включення судів до планів ревізій.

Отже, на думку Уряду в особі Мінфіну, відсутні акти, які зобов’язують Держаудитслужбу погоджувати рішення про проведення заходів державного фінансового контролю з Кабінетом Міністрів, Міністерством фінансів, Рахунковою палатою чи іншими державними органами. Тобто, Держаудитслужба фактично наділена необмеженими і ніким не контрольованими повноваженнями проводити ревізії у будь-яких органах державної влади, органах місцевого самоврядування, а також створених ними організаціях.

Також ми писали, що одне зі звернень стосовно порушення незалежності судів при здійсненні Держаудитслужбою ревізій знаходиться на розгляді у голови ВРП Григорія Усика з липня, інше ВРП адресувала Раді суддів України.

Нижче наводимо відповідь Мінфіну.

Автор: Наталя Мамченко

Підписуйтесь на наш Telegram-канал t.me/sudua та на Google Новини SUD.UA, а також на наш VIBER, сторінку у Facebook та в Instagram, щоб бути в курсі найважливіших подій.

Читайте також

-

У Києві на ринку «Юність» стався вибух: одна людина загинула, друга — поранена, фото

13:50, 3 квітня 2025 -

У лісах на Львівщині помітили незвичну тварину – «карпатського єдинорога», фото

07:36, 3 квітня 2025 -

У Києві на Великій Васильківській спалахнув заклад громадського харчування, фото

23:12, 2 квітня 2025 -

Харків масовано атакували шахеди — більше 20 поранених, двоє загиблих, фото

08:45, 30 березня 2025

-

Дональд Трамп вперше показав, як виглядає «золота карта» за $5 млн — відео

12:58, 4 квітня 2025 -

У Дніпрі водій Volkswagen вирішив перевірити, як добре літає його авто – відео

23:12, 3 квітня 2025 -

У Росії розбився бомбардувальник Ту-22М3, відео

21:58, 2 квітня 2025

-

суддя Сумського окружного адміністративного суду

суддя Сумського окружного адміністративного суду