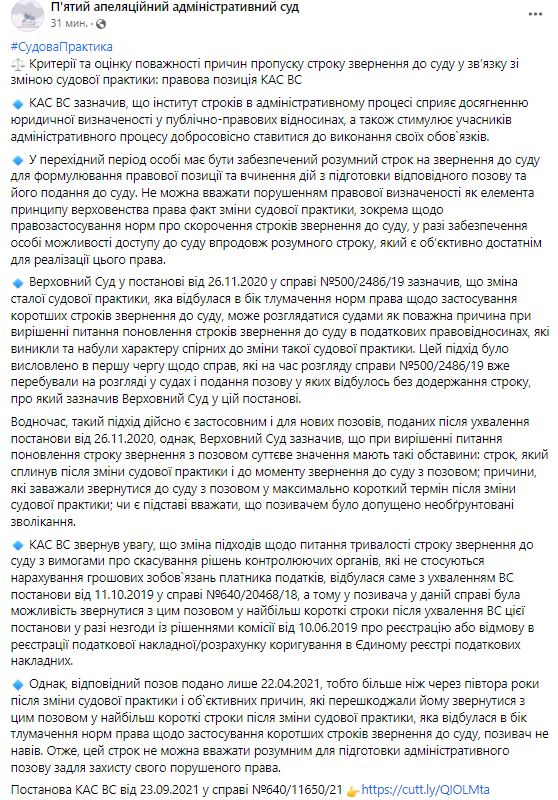

Критерії та оцінку поважності причин пропуску строку звернення до суду у зв’язку зі зміною судової практики: постанова КАС ВС

КАС ВС зазначив, що інститут строків в адміністративному процесі сприяє досягненню юридичної визначеності у публічно-правових відносинах, а також стимулює учасників адміністративного процесу добросовісно ставитися до виконання своїх обов`язків, передає пресслужба 5ААС.

«У перехідний період особі має бути забезпечений розумний строк на звернення до суду для формулювання правової позиції та вчинення дій з підготовки відповідного позову та його подання до суду. Не можна вважати порушенням правової визначеності як елемента принципу верховенства права факт зміни судової практики, зокрема щодо правозастосування норм про скорочення строків звернення до суду, у разі забезпечення особі можливості доступу до суду впродовж розумного строку, який є об’єктивно достатнім для реалізації цього права.

Верховний Суд у постанові від 26.11.2020 у справі № 500/2486/19 зазначив, що зміна сталої судової практики, яка відбулася в бік тлумачення норм права щодо застосування коротших строків звернення до суду, може розглядатися судами як поважна причина при вирішенні питання поновлення строків звернення до суду в податкових правовідносинах, які виникли та набули характеру спірних до зміни такої судової практики. Цей підхід було висловлено в першу чергу щодо справ, які на час розгляду справи № 500/2486/19 вже перебували на розгляді у судах і подання позову у яких відбулось без додержання строку, про який зазначив Верховний Суд у цій постанові.

Водночас, такий підхід дійсно є застосовним і для нових позовів, поданих після ухвалення постанови від 26.11.2020, однак, Верховний Суд зазначив, що при вирішенні питання поновлення строку звернення з позовом суттєве значення мають такі обставини: строк, який сплинув після зміни судової практики і до моменту звернення до суду з позовом; причини, які заважали звернутися до суду з позовом у максимально короткий термін після зміни судової практики; чи є підставі вважати, що позивачем було допущено необґрунтовані зволікання.

КАС ВС звернув увагу, що зміна підходів щодо питання тривалості строку звернення до суду з вимогами про скасування рішень контролюючих органів, які не стосуються нарахування грошових зобов`язань платника податків, відбулася саме з ухваленням ВС постанови від 11.10.2019 у справі № 640/20468/18, а тому у позивача у даній справі була можливість звернутися з цим позовом у найбільш короткі строки після ухвалення ВС цієї постанови у разі незгоди із рішеннями комісії від 10.06.2019 про реєстрацію або відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних.

Однак, відповідний позов подано лише 22.04.2021, тобто більше ніж через півтора роки після зміни судової практики і об`єктивних причин, які перешкоджали йому звернутися з цим позовом у найбільш короткі строки після зміни судової практики, яка відбулася в бік тлумачення норм права щодо застосування коротших строків звернення до суду, позивач не навів. Отже, цей строк не можна вважати розумним для підготовки адміністративного позову задля захисту свого порушеного права.

Постанова КАС ВС від 23.09.2021 у справі № 640/11650/21», — сказано у повідомленні.

Раніше «Судово-юридична газета» писала, що Верховний Суд роз’яснив відмінності між трудовим договором і цивільно-правовим.

Підписуйтесь на наш telegram-канал t.me/sudua та на Youtube Право ТВ, а також на нашу сторінку у Facebook, Viber та в Instagram, щоб бути в курсі найважливіших подій.

Читайте также

-

Пограничники Украины спасли краснокнижную птицу – фото

23:12, 17 апреля 2025 -

В Киеве маршрутка с людьми влетела в автоцистерну, фото

19:15, 14 апреля 2025 -

В Киеве обновят светофоры – появятся кнопки желтого цвета, фото

16:33, 14 апреля 2025 -

В Сумах в результате ракетного удара повреждены здания судов, фото

11:07, 14 апреля 2025 -

Укрзализныця выпустила на маршрут отремонтированные плацкартные вагоны — фото

22:00, 12 апреля 2025

-

Владимир Зеленский провел встречу с генсеком НАТО Рютте в Одессе — о чем говорили, видео

17:16, 15 апреля 2025

-

голова Комітету Верховної Ради України з питань національної безпеки, оборони та розвідки

голова Комітету Верховної Ради України з питань національної безпеки, оборони та розвідки