Что происходит с декларацией после ее подачи и что такое автоматизированная проверка декларации: разъяснение НАПК

В Национальном агентстве по вопросам предотвращения коррупции объяснили, что происходит с декларацией после ее подачи.

Отмечается, что задача НАПК – сконцентрировать внимание на проверках тех деклараций, которые содержат признаки незаконного обогащения, необоснованных активов, недекларирования активов и т.д. Именно поэтому разработан и внедрен кардинально новый подход, обеспечивающий проверку максимального количества поданных деклараций, оптимизировать процесс проверок и повысить эффективность проведения полных проверок деклараций.

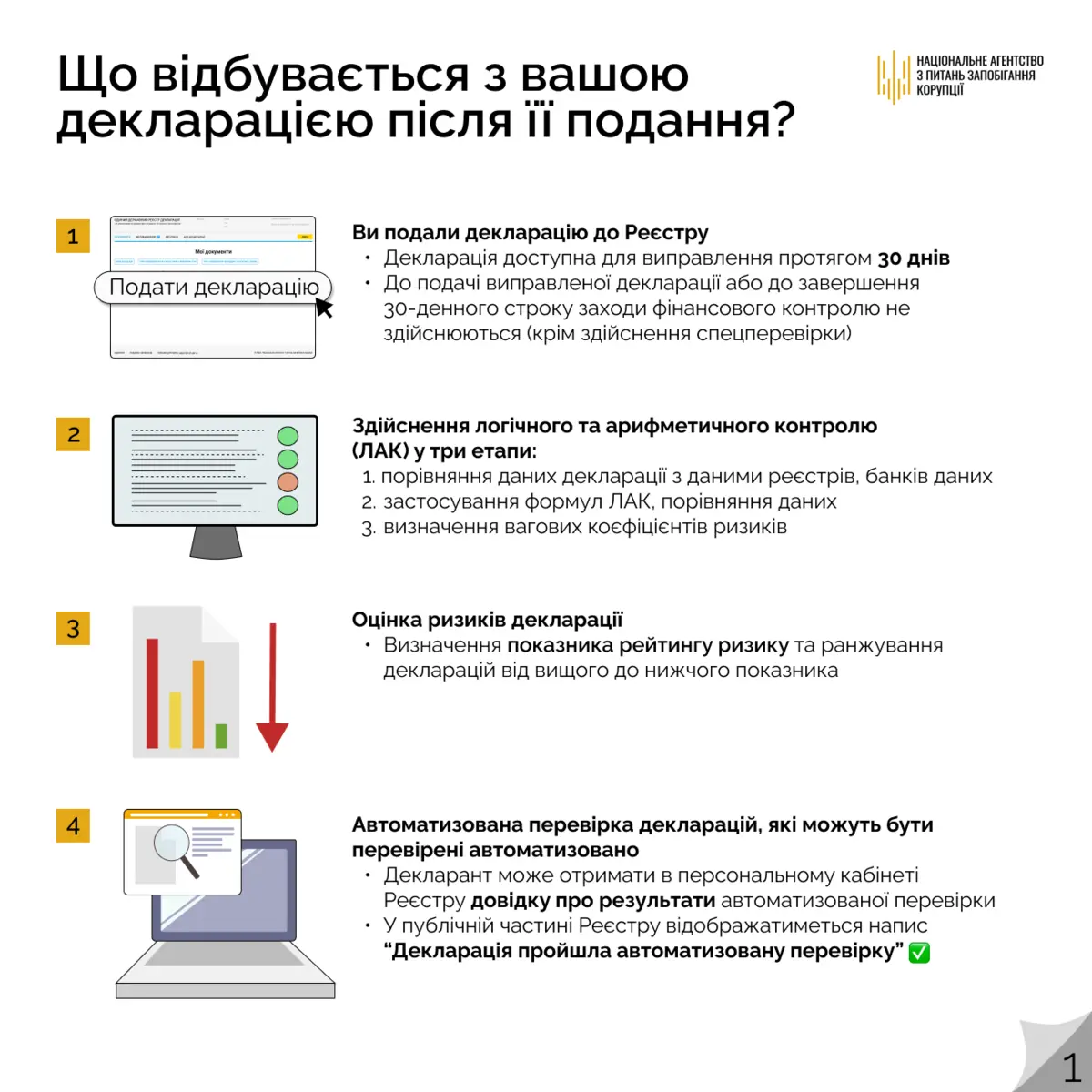

Итак, после того как декларант подал декларацию в Реестр деклараций, он имеет еще 30 дней для подачи один раз исправленной декларации, если допустил ошибку или упомянул дополнительную информацию о своих членах семьи активов. При этом рекомендуем воспользоваться функцией «Данные для декларации» в Реестре деклараций. В течение этого времени НАПК ничего не делает с декларацией (кроме проведения спецпроверки в определенных законом случаях).

По истечении 30-дневного срока со дня подачи декларации или сразу после подачи исправленной декларации все декларации проходят логический и арифметический контроль (ЛАК). С его помощью идентифицируются несоответствия (риски), их оценка и определяется показатель рейтинга риска декларации. ЛАК – это своеобразный фильтр из трех этапов, помогающий проанализировать все декларации и определить те из них, которые имеют самый высокий показатель рейтинга риска. ЛАК осуществляется следующим образом:

Сравниваются данные в декларации с данными реестров, банков данных, к которым НАПК имеет автоматизированный доступ (благодаря совершенствованию процесса обмена данными между реестрами можно сверить до 74% данных, указанных в декларации). Каждое обнаруженное по результатам сравнения данных несоответствие считается идентифицированным риском.

Сравниваются данные, указанные как в данной декларации, так и с данными, указанными в декларации предыдущего периода (при наличии), а также применяются формулы, позволяющие выявить признаки незаконного обогащения или необоснованности активов, признаки нарушения ограничений получения подарков или совместительства и совмещения деятельности. Износ хотя бы одной из формул и каждая обнаруженное при сравнении данных несоответствие считается идентифицированным риском.

Каждому идентифицированному в декларации риску присваивается весовой коэффициент. Сумма всех весовых коэффициентов рассчитана показателем рейтинга риска декларации.

Как сообщается, по показателю рейтинга риска происходит ранжирование всех деклараций от более высокого до более низкого. Это оказывает влияние на очередность отбора деклараций на их полную проверку.

Що таке автоматизована перевірка декларації? Які декларації можуть бути перевірені автоматизовано?

Якщо декларація отримала низький показник рейтингу ризику, то вона може пройти автоматизовану перевірку програмними засобами Реєстру декларацій. Йдеться про приблизно 30% усіх поданих до Реєстру декларацій. При цьому автоматизовано можуть бути перевірені декларації:

- в яких відображено дані, достатні для ідентифікації членів сім’ї декларанта та об’єктів декларування;

- в яких відображений обсяг даних, що може бути перевірений шляхом порівняння даних декларації з даними національних реєстрів та банків даних, і якщо за результатами такого порівняння не встановлено ознак декларування недостовірних відомостей (понад 100 прожиткових мінімумів);

- якщо за результатом застосуванням певних формул, наприклад, на встановлення ознак незаконного збагачення чи необгрунтованості активів, конфлікту інтересів, не встановлено ознак таких порушень;

- декларації, подані за 2021 та наступні звітні роки (за попередні роки це зробити неможливо, оскільки у 2021 році змінилася форма декларації).

У НАЗК повідомляють, що не можуть бути перевірені автоматизовано декларації, подані суддями, суддями Конституційного Суду України, крім суддів у відставці, оскільки Законом України “Про запобігання корупції” визначено особливості перевірки декларацій, поданих вказаними категоріями декларантів.

За результатами успішного проходження автоматизованої перевірки декларант отримає повідомлення та довідку у персональному кабінеті Реєстру декларацій. Про те, що декларація пройшла автоматизовану перевірку, вказуватиме відповідна позначка в публічній частині Реєстру декларацій. Її зможе побачити кожен користувач в публічній частині Реєстру.

У НАЗК зазначають, що якщо ви не отримали довідки за результатами автоматизованої перевірки, то ваша декларація не пройшла таку перевірку. Це не означає, що в декларації вказані недостовірні відомості або виявлено ознаки незаконного збагачення чи необгрунтованості активів. Можливо, декларація містить дані, які неможливо перевірити автоматизовано програмними засобами Реєстру. Складення довідки про непроходження автоматизованої перевірки не передбачено.

Які декларації підлягають повній перевірці?

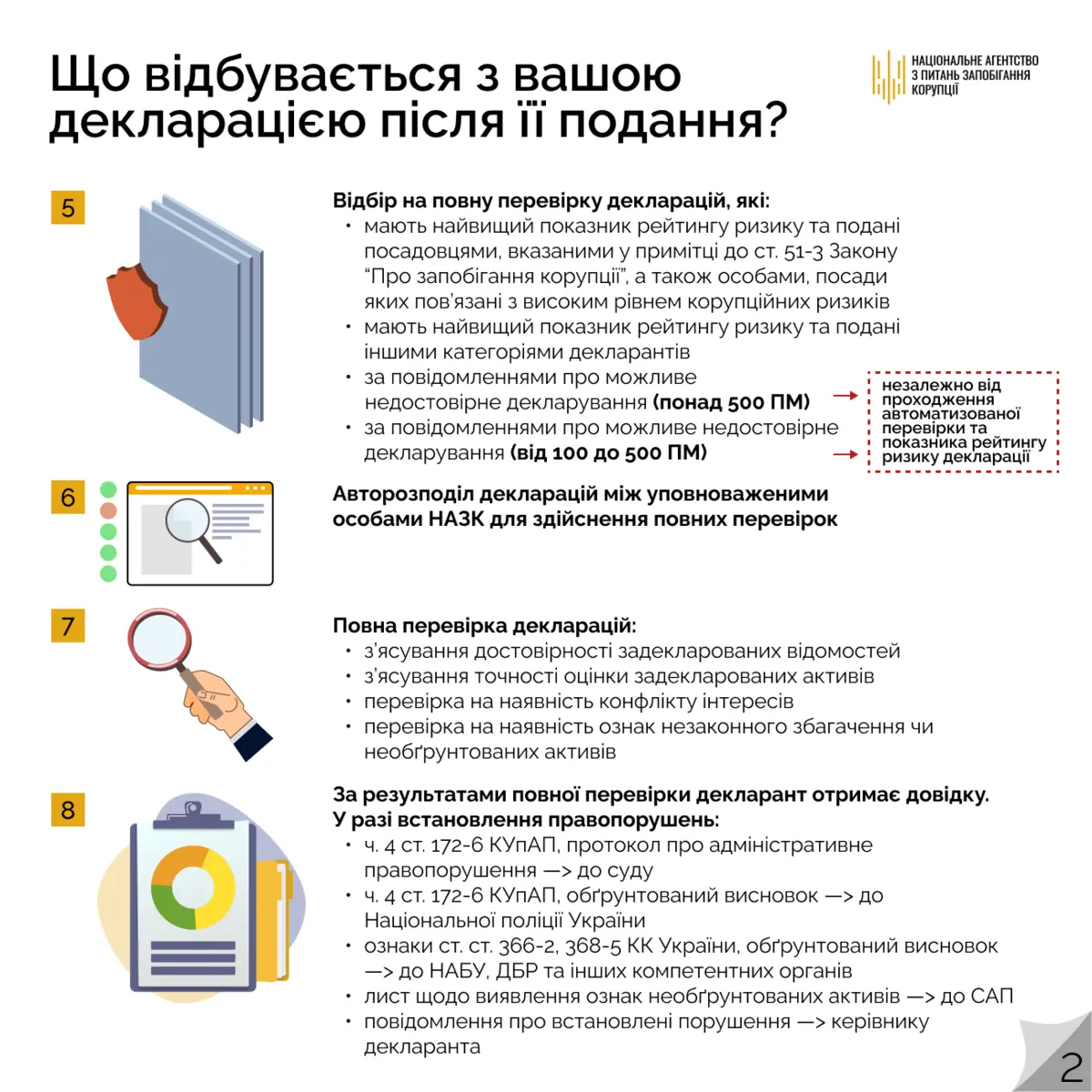

Порядком відбору декларацій для проведення повної перевірки та черговості такої перевірки визначено, що для повної перевірки уповноваженими особами НАЗК відбираються декларації:

- в першу чергу ті, які мають найвищий показник рейтингу ризику та які подані особами, посади яких вказані у примітці до ст. 51-3 Закону “Про запобігання корупції”, а також подані особами, посади яких пов’язані з високим рівнем корупційних ризиків;

- в другу чергу ті, які мають найвищий показник рейтингу ризику та подані іншими категоріями декларантів;

- в третю чергу за повідомленнями від фізичних та юридичних осіб, правоохоронних органів, журналістів-розслідувачів, в яких буде вказана інформація про можливе декларування недостовірних відомостей (більше 500 прожиткових мінімумів). Навіть у випадках, коли така декларація пройшла автоматизовану перевірку та незалежно від показника рейтингу ризику декларації;

- в четверту чергу ті, щодо яких в повідомленнях від фізичних та юридичних осіб, правоохоронних органів, журналістів-розслідувачів буде вказана інформація про можливе декларування недостовірних відомостей у розмірі від 100 до 500 прожиткових мінімумів. Такі декларації будуть перевірені навіть у випадках, коли вони вже пройшли автоматизовану перевірку та незалежно від показника рейтингу ризику декларації.

Відібрані для повної перевірки декларації розподіляються між уповноваженими особами НАЗК шляхом автоматизованого розподілу.

Повна перевірка здійснюється за затвердженим Порядком проведення повної перевірки декларації. Її складовими є:

- з’ясування достовірності задекларованих відомостей;

- з’ясування точності оцінки задекларованих активів;

- перевірка на наявність конфлікту інтересів;

- перевірка на наявність ознак незаконного збагачення чи необґрунтованості активів.

Вищезазначеним Порядком розмежовано поняття неточних та недостовірних відомостей в залежності від загальної суми виявлених розбіжностей (невідповідностей) даних у всіх розділах декларації. Про те, як це вираховується, ми розповідали тут.

Повідомлення про розпочату повну перевірку декларант отримає в особистому кабінеті в Реєстрі декларацій, а журналісти та суспільство зможуть побачити це на офіційному сайті НАЗК у розділі “Моніторинг діяльності НАЗК”. Тут також розміщуються довідки за результатами повних перевірок та інформація про направлені до компетентних органів обґрунтовані висновки про виявлені порушення.

За результатами проведеної повної перевірки декларант отримує примірник довідки та має обов’язок подати декларацію з достовірними відомостями упродовж 10 днів. У разі встановлення недостовірних відомостей та інших порушень з боку НАЗК вживаються заходи реагування відповідно до компетенції органів, а також повідомляється керівник органу, в якому працює декларант.

У НАЗК наголосили, що початок повної перевірки ще не означає, що декларант вчинив корупційне або повʼязане з корупцією правопорушення.

Читайте также

-

Кабмин выдвинул новые требования для получения отсрочки студентами вузов

12:21, 21 апреля 2025

-

Пограничники Украины спасли краснокнижную птицу – фото

23:12, 17 апреля 2025 -

В Киеве маршрутка с людьми влетела в автоцистерну, фото

19:15, 14 апреля 2025 -

В Киеве обновят светофоры – появятся кнопки желтого цвета, фото

16:33, 14 апреля 2025 -

В Сумах в результате ракетного удара повреждены здания судов, фото

11:07, 14 апреля 2025 -

Укрзализныця выпустила на маршрут отремонтированные плацкартные вагоны — фото

22:00, 12 апреля 2025

-

Владимир Зеленский провел встречу с генсеком НАТО Рютте в Одессе — о чем говорили, видео

17:16, 15 апреля 2025

-

суддя Верховного Суду у Касаційному господарському суді

суддя Верховного Суду у Касаційному господарському суді