Податкова повідомила про зміни щодо обчислення рентної плати за користування надрами для видобування газу

Державна податкова служба України повідомила, що, відповідно до Закону України від 15.03.2022 № 2139-ІХ «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо запровадження диференційованої рентної плати за видобування газу природного» (далі – Закон) змінено порядок оподаткування рентною платою за користування надрами для видобування газу природного. Про це йдеться на офіційному сайті ДПС.

Законом запроваджено механізм справляння рентної плати за видобування газу природного із застосуванням трьох ступенів ставок в залежності від фактичних цін, які відповідають розрахованій Мінекономіки щомісячній середній ринковій ціні у європейському сегменті ринку (далі – Фактична ціна).

Платникам рентної плати при декларуванні податкових зобов’язань з рентної плати до затвердження відповідних змін слід використовувати чинну форму Додатку 21 до Податкової декларації з рентної плати, затвердженої наказом Міністерства фінансів України від 17.08.2015 № 719, зареєстрованого у Міністерстві юстиції України 03.09.2015 за № 1051/27496 (далі – Додаток 21, Декларація), у порядку, наведеному в умовному прикладі.

Умовний приклад

Підприємство видобуло 4 000 кубічних метрів газу природного, з яких засобами свердловин з покладів, які повністю залягають на глибині:

до 5000 метрів – 1000 кубічних метрів,

понад 5000 метрів – 1000 кубічних метрів,

з нових свердловин з покладів, які повністю залягають на глибині:

до 5000 метрів – 1000 кубічних метрів,

понад 5000 метрів – 1000 кубічних метрів.

Фактична ціна, у березні обчислена у сумі 29 550,34 гривень, або 1 010,0988 доларів США за 1 тис. кубічних метрів.

Податкові зобов’язання з ренти за видобуті обсяги газу декларуються у окремих Додатках 21 до Декларації для кожної глибини залягання покладів газу та виду свердловин, з урахуванням максимальної граничної фактичної ціни (400 доларів США).

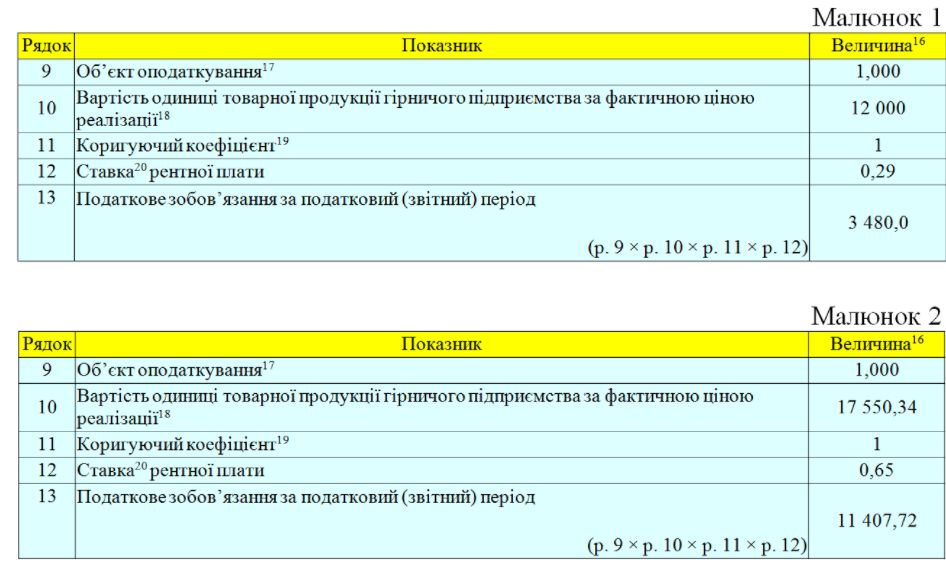

Таким чином, податкові зобов’язання підприємства з ренти при курсі 30,0 гривень за 1 долар США, обчислені за ставками ренти для фактичної ціни, для обсягів газу природного, видобутого з свердловин з покладів, які повністю залягають на глибині:

до 5000 метрів при ставках ренти 29% (від максимальної граничної Фактичної ціни 400 доларів США) та 65% (від різниці між фактичною ціною 1 010 доларів США та максимальною граничною фактичною ціною 400 доларів США) відповідно становлять

(1,000 × 12000 × 0,29) + (1,000 × (29 550,34 – 12000) × 0,65) = 3 480,0 + 11 407,72 =14 887,72 гривень (див. мал. 1 та мал. 2)

понад 5000 метрів при ставках ренти 14% (від максимальної граничної фактичної ціни 400 доларів США) та 31% (від різниці між фактичною ціною 1 010 доларів США та максимальною граничною фактичною ціною 400 доларів США) відповідно:

(1,000 × 12000 × 0,14) + (1,000 × (29 550,34 – 12 000) × 0,31) = 1 680,0+ 5440, 61 = 7 120,61 гривень (див. мал. 3 та мал. 4);

.jpg)

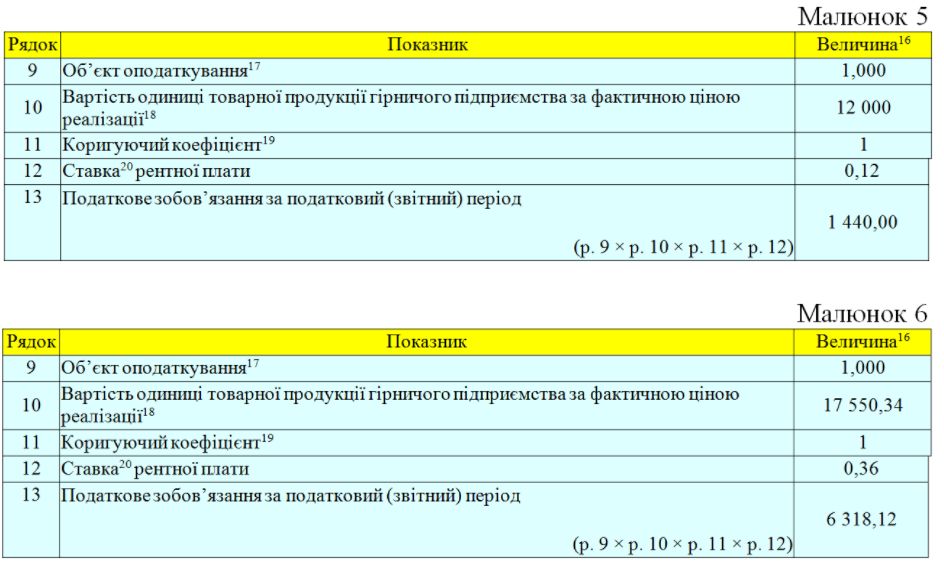

з нових свердловин з покладів, які повністю залягають на глибині:

до 5000 метрів при ставках ренти 12% (від максимальної граничної фактичної ціни 400 доларів США) та 36% (від різниці між фактичною ціною 1 010 доларів США та максимальною граничною фактичною ціною 400 доларів США) відповідно:

(1,000 × 12 000 × 0,12) + (1 000 × (29 550,34 – 12 000) × 0,36) = 1 440,00 + 6 318,12 = 7 758,12 гривень (див. мал. 5 та мал. 6);

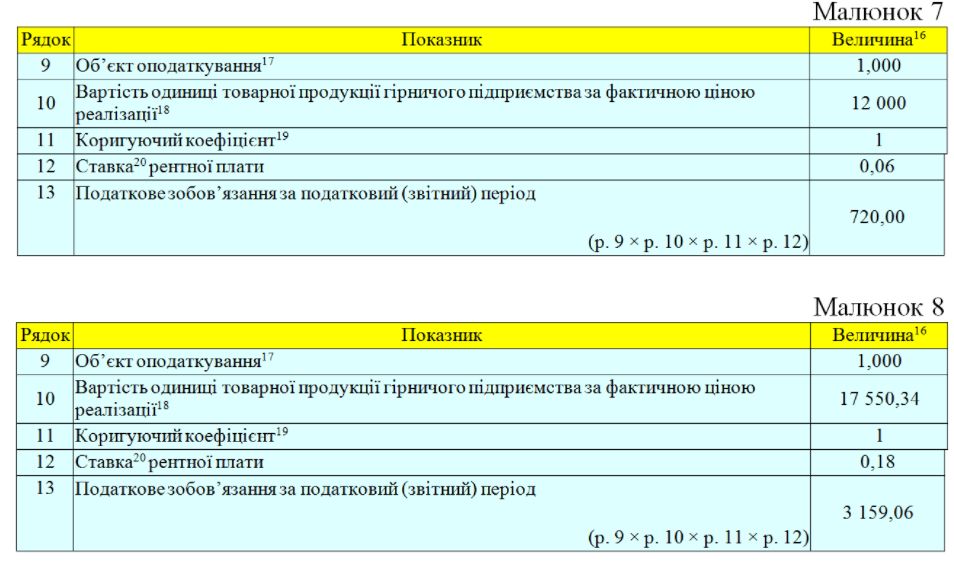

понад 5000 метрів при ставках ренти 6% (від максимальної граничної фактичної ціни 400 доларів США) та 18% (від різниці між фактичною ціною 1 010 доларів США та максимальною граничною фактичною ціною 400 доларів США) відповідно:

(1,000 × 12 000 × 0,06) + (1,000 × (29 550,34 – 12 000) × 0,18) = 720,00 + 3 159,06 = 3 879,06 гривень (див. мал. 7 та мал. 8);

Підписуйтесь на наш telegram-канал t.me/sudua та на Youtube Право ТВ, а також на нашу сторінку у Facebook та в Instagram, щоб бути в курсі найважливіших подій.

Читайте также

-

Пограничники Украины спасли краснокнижную птицу – фото

23:12, 17 апреля 2025 -

В Киеве маршрутка с людьми влетела в автоцистерну, фото

19:15, 14 апреля 2025 -

В Киеве обновят светофоры – появятся кнопки желтого цвета, фото

16:33, 14 апреля 2025 -

В Сумах в результате ракетного удара повреждены здания судов, фото

11:07, 14 апреля 2025 -

Укрзализныця выпустила на маршрут отремонтированные плацкартные вагоны — фото

22:00, 12 апреля 2025

-

Владимир Зеленский провел встречу с генсеком НАТО Рютте в Одессе — о чем говорили, видео

17:16, 15 апреля 2025

-

голова Комітету Верховної Ради України з питань національної безпеки, оборони та розвідки

голова Комітету Верховної Ради України з питань національної безпеки, оборони та розвідки