Стало відомо, чи може найманий працівник сплатити ЄСВ за себе

Українцям повідомили, чи може найманий працівник сплатити Єдиний внесок на загальнообов'язкове державне соціальне страхування за себе, передає видання «Пенсійний кур’єр» у Facebook.

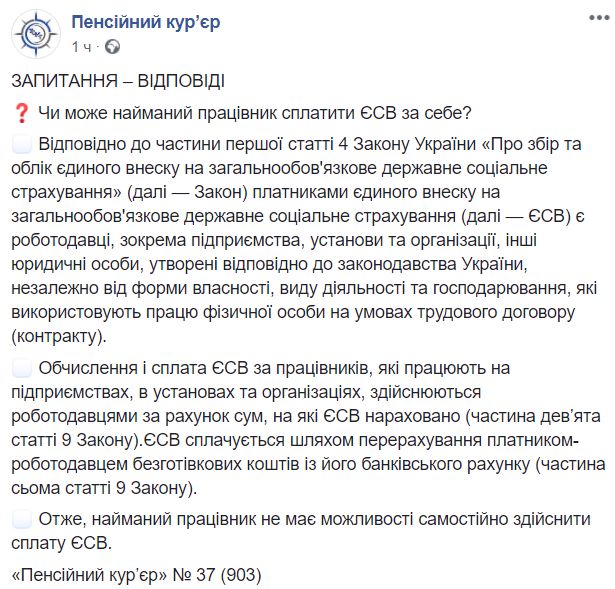

«Відповідно до частини першої статті 4 Закону України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» (далі — Закон) платниками єдиного внеску на загальнообов'язкове державне соціальне страхування (далі — ЄСВ) є роботодавці, зокрема підприємства, установи та організації, інші юридичні особи, утворені відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, які використовують працю фізичної особи на умовах трудового договору (контракту).

Обчислення і сплата ЄСВ за працівників, які працюють на підприємствах, в установах та організаціях, здійснюються роботодавцями за рахунок сум, на які ЄСВ нараховано (частина девʼята статті 9 Закону). ЄСВ сплачується шляхом перерахування платником-роботодавцем безготівкових коштів із його банківського рахунку (частина сьома статті 9 Закону).

Отже, найманий працівник не має можливості самостійно здійснити сплату ЄСВ», — йдеться у повідомленні.

Раніше «Судово-юридична газета» писала про сплату ЄСВ під час вимушеного простою на підприємстві.

Додамо, з якого моменту новий власник повинен сплачувати податок на нерухомість.

Також ми писали, чи нараховується ЄСВ за надану працівнику путівку на відпочинок.

А ще відомо, у який термін подається звіт та сплачується ЄСВ, якщо ФОП припинив діяльність.

Підписуйтесь на наш Telegram-канал, щоб бути в курсі найважливіших подій.

Читайте также

-

Кабмин выдвинул новые требования для получения отсрочки студентами вузов

12:21, 21 апреля 2025

-

Пограничники Украины спасли краснокнижную птицу – фото

23:12, 17 апреля 2025 -

В Киеве маршрутка с людьми влетела в автоцистерну, фото

19:15, 14 апреля 2025 -

В Киеве обновят светофоры – появятся кнопки желтого цвета, фото

16:33, 14 апреля 2025 -

В Сумах в результате ракетного удара повреждены здания судов, фото

11:07, 14 апреля 2025 -

Укрзализныця выпустила на маршрут отремонтированные плацкартные вагоны — фото

22:00, 12 апреля 2025

-

Владимир Зеленский провел встречу с генсеком НАТО Рютте в Одессе — о чем говорили, видео

17:16, 15 апреля 2025

-

суддя Верховного Суду у Касаційному господарському суді

суддя Верховного Суду у Касаційному господарському суді