НАЗК пояснило, які грошові активи відображаються у декларації

Національне агентство з питань запобігання корупції повідомило про особливості відображення відомостей про грошові активи, наявні у суб’єкта декларування або членів його сім’ї станом на останній день звітного періоду. Про це йдеться у прес-службі НАЗК.

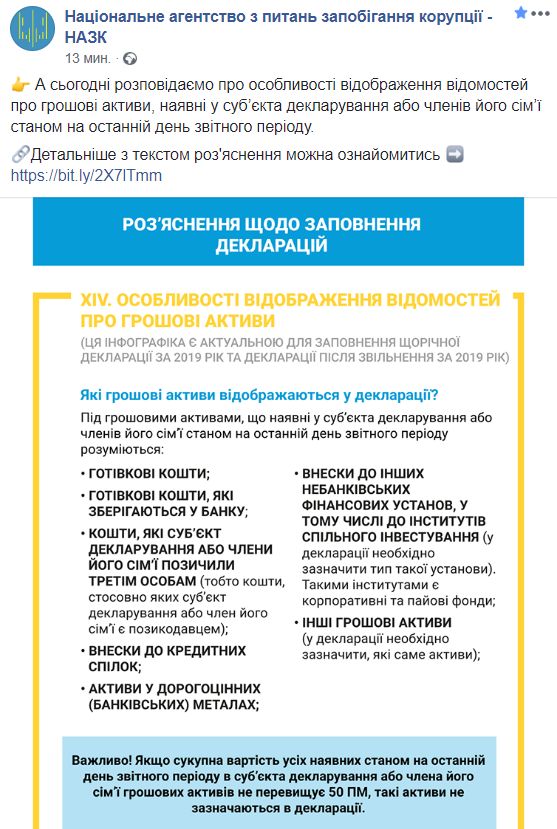

Відповідно до пункту 8 частини першої статті 46 Закону в декларації зазначаються грошові активи, наявні у суб’єкта декларування або членів його сім’ї станом на останній день звітного періоду.

Під грошовими активами розуміються:

- готівкові кошти;

- кошти, розміщені на банківських рахунках (незалежно від типу рахунків та дати їх відкриття). При цьому інформація про такі рахунки зазначається також в іншому розділі форми декларації;

- готівкові кошти, які зберігаються у банку. Зокрема, інформація про банківську установу, у якій зберігаються такі кошти, зазначається також в іншому розділі форми декларації;

- внески до кредитних спілок;

- внески до інших небанківських фінансових установ, у тому числі до інститутів спільного інвестування (у декларації необхідно зазначити тип такої установи). Відповідно до Закону України «Про інститути спільного інвестування» такими інститутами є корпоративні та пайові фонди;

- кошти, які суб’єкт декларування або члени його сім’ї позичили третім особам (тобто кошти, стосовно яких суб’єкт декларування або член його сім’ї є позикодавцем);

- активи у дорогоцінних (банківських) металах;

- інші грошові активи (у декларації необхідно зазначити, які саме активи).

Якщо сукупна вартість усіх наявних станом на останній день звітного періоду в суб’єкта декларування або члена його сім’ї грошових активів не перевищує 50 ПМ, такі активи не зазначаються в декларації.

Наприклад, якщо при поданні щорічної декларації станом на 31 грудня звітного року в суб’єкта декларування були наявні готівкові кошти (незалежно від місця їх зберігання) в розмірі 30 ПМ та внески на банківських рахунках в розмірі 25 ПМ, такі кошти (внески) зазначаються в декларації окремо за кожним видом активу, оскільки їхня сукупна вартість перевищує 50 ПМ. Сукупний розмір грошових активів суб’єкта декларування та члена (членів) його сім’ї в цілях визначення того, чи перевищують вони зазначений поріг декларування, вираховується окремо щодо суб’єкта декларування та кожного із членів його сім’ї. Відомості щодо грошових активів зазначаються в декларації окремо щодо суб’єкта декларування та кожного з членів його сім’ї у разі перевищення порогу (50 ПМ).

Службові особи, які займають відповідальне та особливо відповідальне становище, а також суб’єкти декларування, які займають посади, пов’язані з високим рівнем корупційних ризиків, відповідно до статті 50 Закону, вказують у декларації також грошові активи, які є об’єктами права власності третьої особи, якщо суб’єкт декларування або член його сім’ї отримує чи має право на отримання доходу від такого об’єкта або може прямо чи опосередковано (через інших фізичних або юридичних осіб) вчиняти щодо такого об’єкта дії, тотожні за змістом здійсненню права розпорядження ним (такі відомості не зазначаються в декларації, якщо відповідні об’єкти належать на праві власності юридичній особі, зазначеній у пункті 51 частини першої статті 46 Закону, та їх головним призначенням є використання у господарській діяльності такої юридичної особи).

Такі відомості не зазначаються в декларації, якщо відповідні об’єкти належать на праві власності юридичній особі, зазначеній у пункті 51 частини першої статті 46 Закону, та їх головним призначенням є використання у господарській діяльності такої юридичної особи.

Детальніше з текстом роз'яснення можна ознайомитись за посиланням.

Раніше «Судово-юридична газета» інформувала, як зазначати вартість об’єктів декларування.

Крім того, з’явився текст нового Порядку проведення контролю та повної перевірки декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування.

Додамо, НАЗК пояснило, чи повинні працівники патронатних служб подавати декларацію за 2019 рік.

Підписуйтесь на наш Telegram-канал, щоб бути в курсі найважливіших подій.

Читайте также

-

Пограничники Украины спасли краснокнижную птицу – фото

23:12, 17 апреля 2025 -

В Киеве маршрутка с людьми влетела в автоцистерну, фото

19:15, 14 апреля 2025 -

В Киеве обновят светофоры – появятся кнопки желтого цвета, фото

16:33, 14 апреля 2025 -

В Сумах в результате ракетного удара повреждены здания судов, фото

11:07, 14 апреля 2025 -

Укрзализныця выпустила на маршрут отремонтированные плацкартные вагоны — фото

22:00, 12 апреля 2025

-

Владимир Зеленский провел встречу с генсеком НАТО Рютте в Одессе — о чем говорили, видео

17:16, 15 апреля 2025

-

суддя Чернівецького апеляційного суду

суддя Чернівецького апеляційного суду -

суддя Святошинського районного суду міста Києва

суддя Святошинського районного суду міста Києва -

голова Господарського суду Харківської області

голова Господарського суду Харківської області