Заповнення декларацій: НАЗК повідомило для українців важливу інформацію

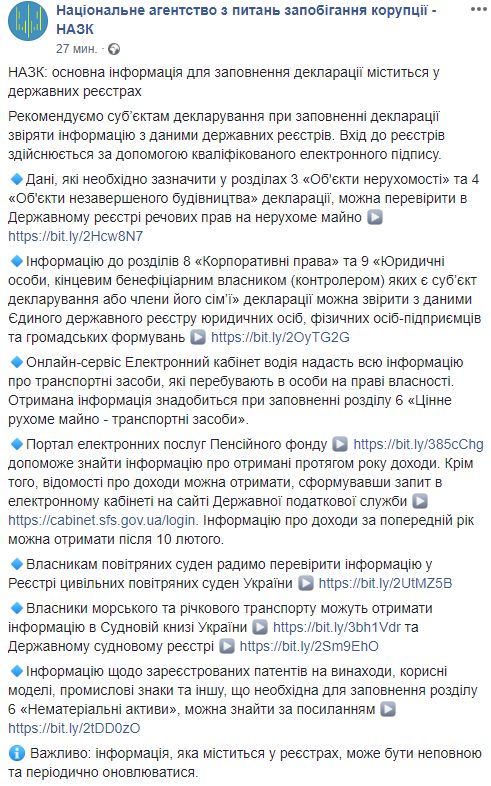

Національне агентство з питань запобігання корупції рекомендує суб’єктам декларування при заповненні декларації звіряти інформацію з даними державних реєстрів. Вхід до реєстрів здійснюється за допомогою кваліфікованого електронного підпису, передає прес-служба НАЗК.

Дані, які необхідно зазначити у розділах 3 «Об’єкти нерухомості» та 4 «Об’єкти незавершеного будівництва» декларації, можна перевірити в Державному реєстрі речових прав на нерухоме майно.

Інформацію до розділів 8 «Корпоративні права» та 9 «Юридичні особи, кінцевим бенефіціарним власником (контролером) яких є суб’єкт декларування або члени його сім’ї» декларації можна звірити з даними Єдиного державного реєстру юридичних осіб, фізичних осіб-підприємців та громадських формувань.

Онлайн-сервіс Електронний кабінет водія надасть всю інформацію про транспортні засоби, які перебувають в особи на праві власності. Отримана інформація знадобиться при заповненні розділу 6 «Цінне рухоме майно – транспортні засоби».

Портал електронних послуг Пенсійного фонду України допоможе знайти інформацію про отримані протягом року доходи. Крім того, відомості про доходи можна отримати, сформувавши запит в електронному кабінеті на сайті Державної податкової служби України за посиланням. Інформацію про доходи за попередній рік можна отримати після 10 лютого.

Власникам повітряних суден радимо перевірити інформацію у Реєстрі цивільних повітряних суден України.

Власники морського та річкового транспорту можуть отримати інформацію в Судновій книзі України та Державному судновому реєстрі.

Інформацію щодо зареєстрованих патентів на винаходи, корисні моделі, промислові знаки та іншу, що необхідна для заповнення розділу 6 «Нематеріальні активи», можна знайти за посиланням.

З правилами користування зазначеними реєстрами можна ознайомитись на сайтах відповідних органів державної влади.

Раніше «Судово-юридична газета» інформувала, що оприлюднено інфографіку щодо заповнення електронних декларацій за новими правилами.

Також відомо, як змінити електронну поштову скриньку у персональному кабінеті суб’єкта декларування в реєстрі.

Крім того, у НАЗК роз’яснили нюанси щодо розрахунку терміну користування об’єктами декларування.

Підписуйтесь на наш Telegram-канал, щоб бути у курсі найважливіших подій.

Читайте также

-

Харьков массированно атаковали шахеды — более 20 раненых, двое погибших, фото

08:45, 30 марта 2025 -

В Киеве появились домики для насекомых – что это такое, фото

22:18, 27 марта 2025 -

В Днепре в результате российского удара повреждено здание налоговой, фото

10:36, 27 марта 2025

-

В России разбился бомбардировщик Ту-22М3, видео

21:58, 2 апреля 2025 -

Первая запущенная из Европы орбитальная ракета упала после старта, видео

08:48, 31 марта 2025 -

В США самолет упал на жилой дом — есть погибшие, видео

11:24, 30 марта 2025

-

суддя Святошинського районного суду міста Києва

суддя Святошинського районного суду міста Києва -

голова Херсонського апеляційного суду

голова Херсонського апеляційного суду