В Україні ввели нові коди бюджетної класифікації ПДФО та військового збору

Державна фіскальна Служба України ввела у дію нові коди бюджетної класифікації ПДФО та військового збору, передає прес-служба відомства.

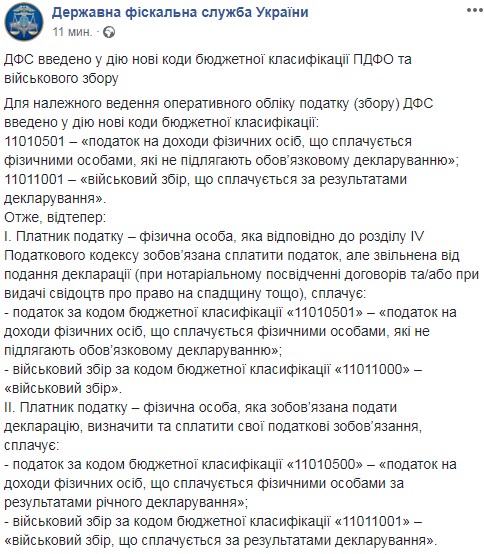

Для належного ведення оперативного обліку податку (збору) ДФС введено у дію нові коди бюджетної класифікації:

11010501 — «податок на доходи фізичних осіб, що сплачується фізичними особами, які не підлягають обов’язковому декларуванню»;

11011001 — «військовий збір, що сплачується за результатами декларування».

Отже, відтепер:

І. Платник податку — фізична особа, яка відповідно до розділу IV Податкового кодексу зобов’язана сплатити податок, але звільнена від подання декларації (при нотаріальному посвідченні договорів та/або при видачі свідоцтв про право на спадщину тощо), сплачує:

- податок за кодом бюджетної класифікації «11010501» — «податок на доходи фізичних осіб, що сплачується фізичними особами, які не підлягають обов’язковому декларуванню»;

- військовий збір за кодом бюджетної класифікації «11011000» — «військовий збір».

ІІ. Платник податку — фізична особа, яка зобов’язана подати декларацію, визначити та сплатити свої податкові зобов’язання, сплачує:

- податок за кодом бюджетної класифікації «11010500» — «податок на доходи фізичних осіб, що сплачується фізичними особами за результатами річного декларування»;

- військовий збір за кодом бюджетної класифікації «11011001» — «військовий збір, що сплачується за результатами декларування».

Раніше «Судово-юридична газета» повідомляла про зміни до Податкового кодексу України, що набули чинності з початку 2019 року. Передбачено, що на запит ДФСУ платники податків протягом 30 календарних днів з дня отримання запиту подають документацію з трансфертного ціноутворення щодо контрольованих операцій, зазначених у запиті.

Крім того ми писали, чи доведеться українцям платити податок з депозиту.

Читайте также

-

Харьков массированно атаковали шахеды — более 20 раненых, двое погибших, фото

08:45, 30 марта 2025 -

В Киеве появились домики для насекомых – что это такое, фото

22:18, 27 марта 2025 -

В Днепре в результате российского удара повреждено здание налоговой, фото

10:36, 27 марта 2025

-

В России разбился бомбардировщик Ту-22М3, видео

21:58, 2 апреля 2025 -

Первая запущенная из Европы орбитальная ракета упала после старта, видео

08:48, 31 марта 2025 -

В США самолет упал на жилой дом — есть погибшие, видео

11:24, 30 марта 2025

-

суддя Сумського окружного адміністративного суду

суддя Сумського окружного адміністративного суду