Суд частково скасував порядок блокування податкових накладних

Окружний адміністративний суд визнав окремі положення сумнозвісної Постанови КМУ №117 від 21.02.2018 року протиправними та нечинними.

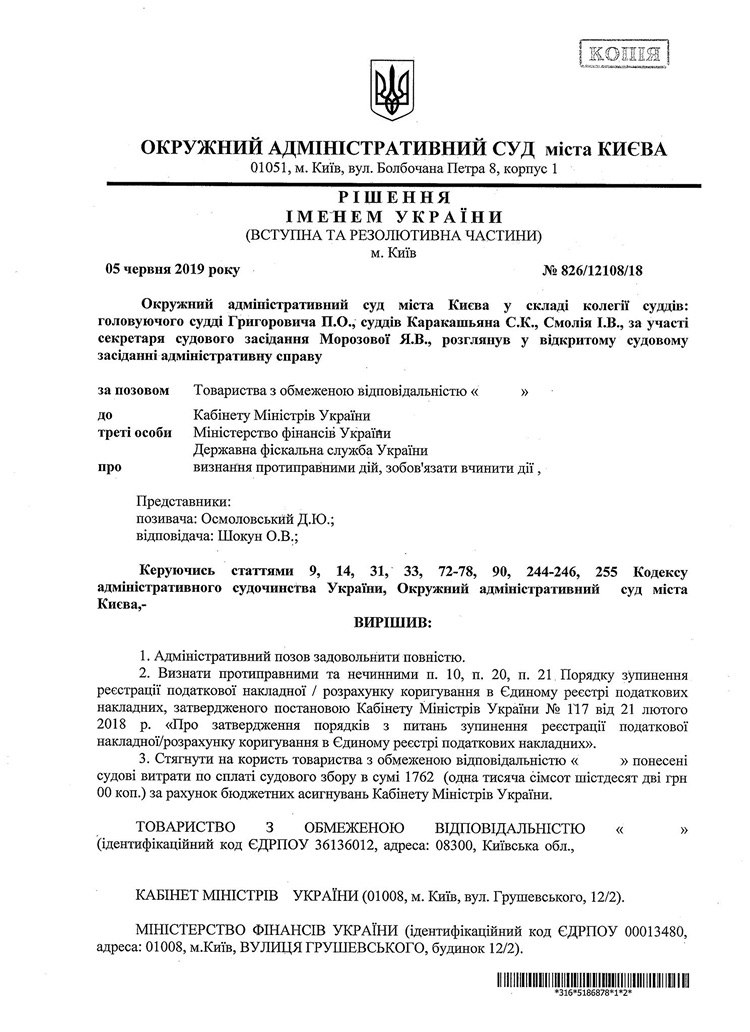

05 червня 2019 року суд оголосив вступну та резолютивну частину Рішення по справі №826 / 12108/18, яким задовольнив адміністративний позов про визнання п. 10, п. 20, п. 21Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого Постановою КМУ №117 від 21 лютого 2018 р. «Про затвердження порядків з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних».

Позивач просив суд:

- визнати протиправними дії Державної фіскальної служби України щодо зупинення реєстрації податкової накладної Позивача;

- визнати протиправними дії Головного управління ДФС у Київській області, про відмову в реєстрації податкової накладної;

- зобов'язати Державну фіскальну службу України зареєструвати в Єдиному реєстрі податкових накладних податкову накладну Позивача датою її подання на реєстрацію;

- визнати протиправними та такими, що не відповідають правовому акту вищої юридичної сили, положення нормативно-правового акту, визначені пунктами п. 10, п. 20, п. 21, Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого Постановою КМУ №117 від 21 лютого 2018 р. «Про затвердження порядків з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних» та одночасно застосувати один із встановлених законом способів захисту порушеного права Позивача, а саме: визнати нечинними положення нормативно-правового акта, визначені пунктами п.10, п.20, п.21 Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого Постановою КМУ №117 від 21 лютого 2018 p. «Про затвердження порядків з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних».

- зобов'язати Кабінет міністрів України прийняти новий нормативно-правовий акт, який би передбачав дотримання та виконання п. 201.16 статті 201 Податкового кодексу на заміну нормативно-правового акта — Постанови КМУ №117 від 21 лютого 2018 p. «Про затвердження порядків з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних», визнаного протиправним в частині.

Підставою звернення до суду з таким позовом стала незгода позивача з правомірністю та обґрунтованістю п.10, п.20, п.21 Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого Постановою КМУ №117 від 21 лютого 2018 p., як наслідок, незгода з діями відповідачів щодо зупинення та відмови в реєстрації податкової накладної.

Відповідачами були Кабінет міністрів України, Міністерство фінансів України, Державна фіскальна служба України.

Читайте также

-

В Киеве маршрутка с людьми влетела в автоцистерну, фото

19:15, 14 апреля 2025 -

В Киеве обновят светофоры – появятся кнопки желтого цвета, фото

16:33, 14 апреля 2025 -

В Сумах в результате ракетного удара повреждены здания судов, фото

11:07, 14 апреля 2025 -

Укрзализныця выпустила на маршрут отремонтированные плацкартные вагоны — фото

22:00, 12 апреля 2025

-

Владимир Зеленский провел встречу с генсеком НАТО Рютте в Одессе — о чем говорили, видео

17:16, 15 апреля 2025 -

Авто Tesla теперь сами сходят с конвейера и без помощи людей едут на отгрузку — видео

08:20, 15 апреля 2025

-

суддя Чернівецького апеляційного суду

суддя Чернівецького апеляційного суду -

суддя Святошинського районного суду міста Києва

суддя Святошинського районного суду міста Києва -

голова Господарського суду Харківської області

голова Господарського суду Харківської області