Какие расходы можно включить в налоговую скидку — список

23:30, 24 октября 2024

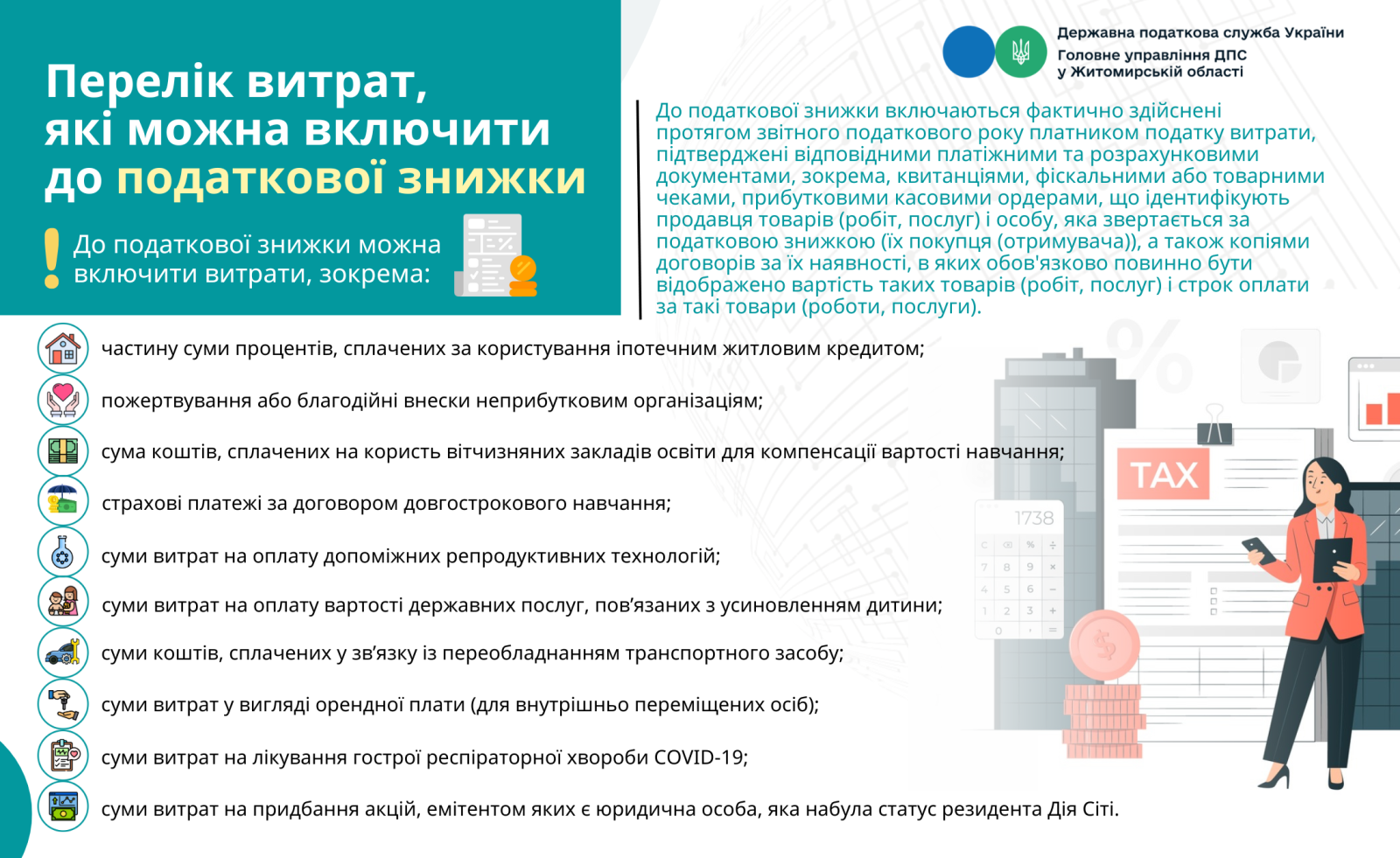

Какие расходы плательщик вправе включить в налоговую скидку в уменьшение налогооблагаемого дохода плательщика по результатам отчетного налогового года.

Следите за актуальными новостями в соцсетях SUD.UA

Главное управление ГНС в Житомирской области рассказало, какие расходы можно включить в налоговую скидку.

Так, плательщик имеет право включить в налоговую скидку в уменьшение налогооблагаемого дохода плательщика по результатам отчетного налогового года, за такие фактически осуществленные им в течение отчетного налогового года расходы:

- часть суммы процентов, уплаченных за пользование ипотечным жилищным кредитом;

- пожертвования или благотворительные взносы неприбыльным организациям;

- сумму средств, уплаченных в пользу отечественных заведений дошкольного, внешкольного, общего среднего, профессионального (профессионально-технического) и высшего образования для компенсации стоимости обучения;

- страховые платежи (взносы, премии) по договорам долгосрочного страхования жизни и пенсионные взносы (в рамках негосударственного пенсионного обеспечения);

- сумму затрат на:

- оплату вспомогательных репродуктивных технологий;

- оплату стоимости государственных услуг, связанных с усыновлением ребенка, включая уплату государственной пошлины;

- сумму средств, уплаченных в связи с переоборудованием принадлежащего плательщику транспортного средства с использованием в виде топлива моторного смесевого, биоэтанола, биодизеля, сжатого или сжиженного газа, других видов биотоплива;

- суммы расходов на уплату расходов на строительство (приобретение) доступного жилья, в частности, на погашение льготного ипотечного жилищного кредита, предоставленного на такие цели, и процентов по нему;

- сумму средств в виде арендной платы по договору аренды жилья (квартиры, дома), оформленному в соответствии с требованиями действующего законодательства, фактически уплаченных плательщиком, имеющим статус внутренне перемещенного лица;

- суммы расходов на приобретение акций (других корпоративных прав), эмитентом которых является юридическое лицо, которое получило статус резидента Дія Сіті согласно части третьей статьи 5 Закона Украины «О стимулировании развития цифровой экономики в Украине» от 15.07.2021 № 1667-IX, за условия, которые такие расходы были понесены плательщиком налога до приобретения эмитентом статуса резидента Дія Сіті или в течение периода, когда такой резидент Дія Сіті соответствовал требованию, установленному пунктом 3 части третьей статьи 5 Закона № 1667.

Подписывайтесь на наш Тelegram-канал t.me/sudua и на Google Новости SUD.UA, а также на наш VIBER, страницу в Facebook и в Instagram, чтобы быть в курсе самых важных событий.

Читайте также

Публикации

Главное о суде

-

Харьков массированно атаковали шахеды — более 20 раненых, двое погибших, фото

08:45, 30 марта 2025 -

В Киеве появились домики для насекомых – что это такое, фото

22:18, 27 марта 2025 -

В Днепре в результате российского удара повреждено здание налоговой, фото

10:36, 27 марта 2025

-

Первая запущенная из Европы орбитальная ракета упала после старта, видео

08:48, 31 марта 2025 -

В США самолет упал на жилой дом — есть погибшие, видео

11:24, 30 марта 2025 -

В Киеве полиция оцепила Голосеевский ТЦК, улицу перекрыли — видео

14:10, 28 марта 2025

Сегодня день рождения празднуют

-

суддя Святошинського районного суду міста Києва

суддя Святошинського районного суду міста Києва -

голова Херсонського апеляційного суду

голова Херсонського апеляційного суду