НАЗК пояснило, які фінансові зобов’язання відображаються у декларації

Національне агентство з питань запобігання корупції повідомило, які фінансові зобов’язання відображаються у декларації. Інформація з’явилась у прес-службі НАЗК.

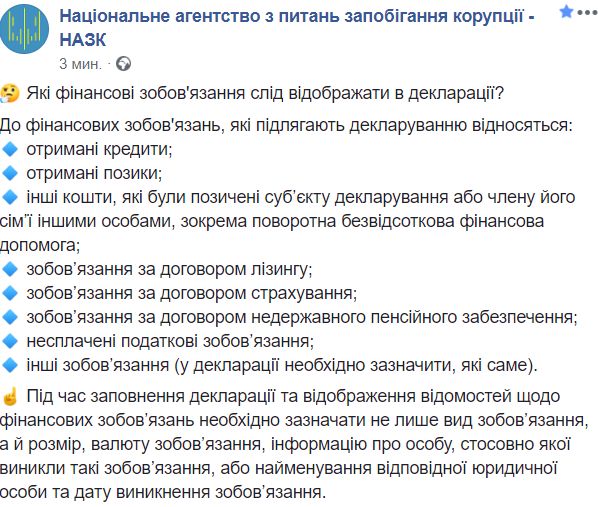

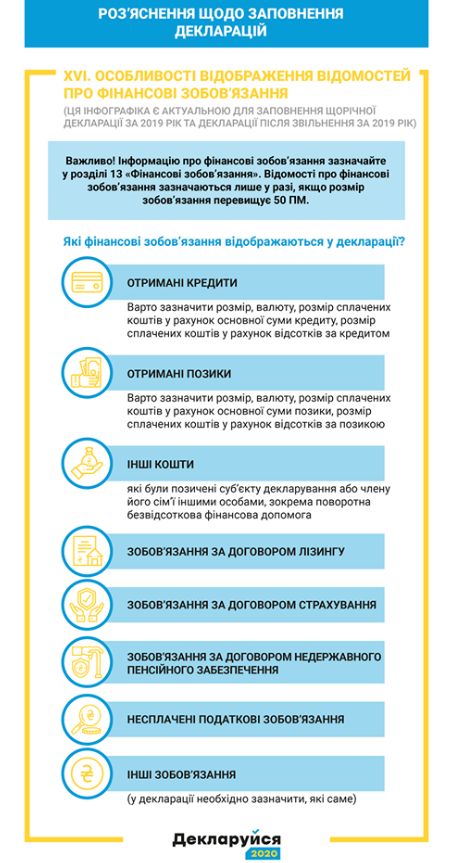

Відповідно до пункту 9 частини першої статті 46 Закону в декларації відображаються фінансові зобов’язання суб’єкта декларування та членів його сім’ї. Під фінансовими зобов’язаннями у цілях декларування розуміються:

- отримані кредити;

- отримані позики;

- інші кошти, які були позичені суб’єкту декларування або члену його сім’ї іншими особами, зокрема поворотна безвідсоткова фінансова допомога;

- зобов’язання за договором лізингу;

- зобов’язання за договором страхування;

- зобов’язання за договором недержавного пенсійного забезпечення;

- несплачені податкові зобов’язання;

- інші зобов’язання (у декларації необхідно зазначити, які саме).

У розділі 13 «Фінансові зобов’язання» декларації відображаються також відомості про розмір сплачених суб’єктом декларування або членом його сім’ї коштів у рахунок основної суми позики (кредиту), процентів за позикою (кредитом), залишок позики (кредиту) станом на кінець звітного періоду.

Відомості щодо фінансових зобов’язань включають дані про вид зобов’язання, його розмір, валюту зобов’язання, інформацію про особу, стосовно якої виникли такі зобов’язання, або найменування відповідної юридичної особи та дату виникнення зобов’язання.

Відомості про фінансові зобов’язання зазначаються лише у разі, якщо розмір зобов’язання перевищує 50 ПМ.

Щодо фінансових зобов’язань у вигляді позики (кредиту) зазначаються такі відомості:

- розмір основної суми позики (кредиту) (зазначається в полі «Розмір зобов’язання»);

- розмір сплачених коштів у рахунок основної суми позики (кредиту);

- розмір сплачених коштів у рахунок процентів за позикою (кредитом);

- залишок позики (кредиту) станом на кінець звітного періоду.

Зокрема, у полі «Розмір зобов’язання» зазначається загальний розмір отриманої позики (кредиту) у звітному періоді. Якщо зобов’язання за позикою (кредитом) виникло у попередньому звітному періоді і станом на 1 січня звітного періоду залишок позики (кредиту) перевищує 50 ПМ, то у полі «Розмір зобов’язання» зазначається заборгованість по зобов’язанню станом на 1 січня звітного періоду.

Якщо залишок позики або кредиту, які були отримані у попередньому звітному періоді, станом на 1 січня звітного року не перевищує 50 ПМ, відомості про таке фінансове зобов’язання не зазначаються в декларації.

Для всіх інших видів фінансових зобов’язань (зобов’язання за договорами лізингу, зобов’язання за договорами страхування та недержавного пенсійного забезпечення тощо) у розділі 13 «Фінансові зобов’язання» зазначається лише розмір зобов’язання, який є дійсним станом на кінець звітного періоду (зазначається в полі «Розмір зобов’язання»).

Приклад: Кредитний договір укладено в 2015 році та в тому ж році отримано всю суму кредиту – 500 000 грн. Протягом 2015 – 2018 років сплачено 300 000 грн. Протягом 2019 року (звітного періоду) сплачено коштів у рахунок: основної суми кредиту – 160 000 грн, процентів за кредитом – 20 000 грн.

У розділі 13 «Фінансові зобов’язання» декларації за 2019 рік зазначаються наступні відомості:

«Розмір зобов’язання» – 200 000 грн;

«Розмір сплачених коштів у рахунок основної суми позики (кредиту)» – 160 000 грн;

«Розмір сплачених коштів у рахунок процентів за позикою (кредитом)» – 20 000 грн;

«Залишок позики (кредиту) станом на кінець звітного періоду» – 40 000 грн.

У декларації за 2020 рік відомості про зазначене фінансове зобов’язання не зазначатимуться у наступному році, оскільки розмір фінансового зобов’язання буде меншим, ніж 50 ПМ.

Раніше «Судово-юридична газета» інформувала, чи потрібно декларувати нерухомість, яка знаходиться на окупованих територіях.

Також ми писали, як заповнити декларацію при отриманні іноземного доходу.

Додамо, що НАЗК роз’яснило особливості декларування транспортних засобів.

Підписуйтесь на наш Telegram-канал, щоб бути в курсі найважливіших подій.

Читайте также

-

Поваленные деревья и поврежденные автомобили — в Одессе бурлит ненастье, фото

11:29, 11 апреля 2025 -

Британский принц Гарри посетил Украину с неанонсированным визитом, фото

08:35, 11 апреля 2025 -

Киев атаковали шахеды — есть пострадавшие и разрушения, фото

08:58, 10 апреля 2025 -

В поле на Волыни обнаружили 60 артиллерийских снарядов – фото

22:18, 8 апреля 2025 -

В Киеве освободили девушку, которая застряла в диване – фото

07:00, 8 апреля 2025 -

В Киеве из-за российской атаки частично разрушен бизнес-центр, фото

08:31, 6 апреля 2025

-

В Николаеве из-за снега и метели электротранспорт движется с задержками – видео

11:07, 11 апреля 2025 -

ГУР ищет курьеров, которые будут доставлять неприятные «подарки» – видео

22:00, 8 апреля 2025 -

В центре Киева произошел взрыв и поднялся густой дым – видео

11:14, 7 апреля 2025 -

На горе Пип Иван выпало почти 30 сантиметров снега — видео

15:40, 6 апреля 2025

-

суддя Святошинського районного суду міста Києва

суддя Святошинського районного суду міста Києва