Електронний кабінет: ДПС відповіла на головні запитання платників податків

Державна податкова служба України підготувала актуальні відповіді на запитання платників податків щодо роботи Електронного кабінету. Інформацію оприлюднили на офіційному сайті ДПС.

Запитання №1: При спробі перевірити чи зберегти документ J1313201 Скарга на рішення комісії ДПС про вiдмову у реєстрацiї податкової накладної/розрахунку коригування в Єдиному реєстрi податкових накладних виникає помилка XSD валідації:

Відповідь: Ця помилка виникає через те, що при створенні документу встановлено код органу ДПІ 99 УКРАЇНА 99 ДЕРЖАВНА ПОДАТКОВА СЛУЖБА

Важливо! При створенні скарги залишайте код ДПІ, який пропонує система.

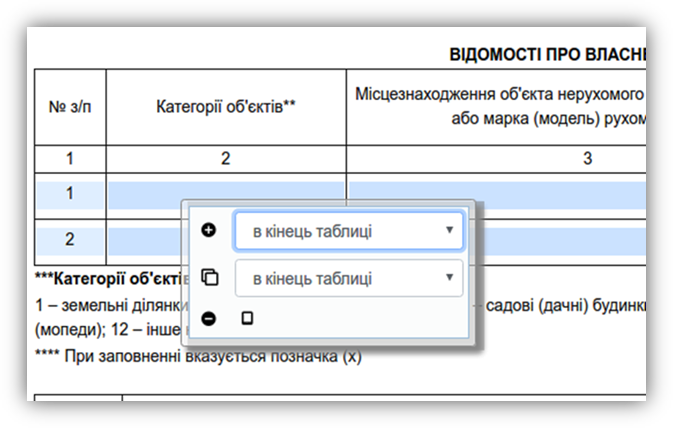

Запитання №2: Питання, стосовно декларації - як додавати рядки у розділі «ВІДОМОСТІ ПРО ВЛАСНЕ НЕРУХОМЕ (РУХОМЕ) МАЙНО»?

Відповідь: Таблиці у деклараціях, що можуть містити довільну кількість рядків, при створенні нового документу містять лише одну строку. Додавання нової строки до такої таблиці здійснюється натисненням правої кнопки миші при наведенні курсору на будь-яке поле в уже існуючому рядку такої таблиці. Повинна з’явитись панель інструментів редагування рядків таблиці наступного вигляду:

Використовуйте праву кнопку «миші» для додавання/видалення рядків

Запитання №3: Що робити, якщо при підписі звіт не надсилається натомість з’являється колонка наступного змісту: «Порушено вимоги інструкції з підготовки і подання податкових документів. Можливо припинено дію Договору про визнання електронної звітності».

Відповідь: Необхідно зайти в розділ «Введення звітності», обрати групу звітів F13, створити і надіслати форму F1392001 - «Заява про приєднання до договору про визнання електронних документів», дочекатись квитанції до заяви, що повинна надійти протягом одного робочого дня, і подавати звіти.

Важлово! Платники, що не мали до 01.01.2018 року укладених з органами ДПС договорів про визнання електронної звітності, та платники, у яких після 01.01.2018 закінчився термін чинності сертифікату ключа керівника, у зв’язку з чим автоматично припинив діяти укладений раніше договір, для подання звітності в електронному вигляді чи з допомогою електронного кабінету чи будь-якого іншого програмного забезпечення, повинні підписати та надіслати заяву про приєднання до договору про визнання електронних документів (форма J1392001 для юридичних осіб, та форма F1392001 для фізичних осіб, в розділі «Введення звітності» група звітів J/F13 - Заяви).

Запитання №4: Після поновлення КЕП не можу зайти в приватну частину Електронного кабінету за допомогою ключів від АЦСК Приватбанк. Ключ зчитує, але при кліці на кнопку «Увійти» пише що у мене немає права підпису.

Відповідь: Ключі, видані АЦСК Приватбанку (файли типу .jks) можуть містити в одному файлі два ключі - ключ посадової особи, та ключ печатки. По замовчуванню часто першим обирається ключ печатки, яким неможливо здійснити вхід в приватну частину Електронного кабiнету. Щоб виправити ситуацію, при вході в приватну частину у вікні логіну в полі Оберіть ключ з jks спробуйте обрати другий з випадаючого списку ключ.

Запитання №5: В приватній частині Електронного кабiнету не можу підписати коригування мого контрагента. Я повинна підписати і відправити її на реєстрацію. Функція підписати не активна.

Відповідь: В меню «Отримані ПН/РК» доступні для перегляду та підпису всі отримані від контрагентів від’ємні коригування податкових накладних, надані Вашими контрагентами, незалежно від програмного забезпечення, яким вони були створені і надіслані до ДПС.

Запитання №6: Яким символом у формі F3050211 заповнювати поля, які не стосуються звітування (рядки місяців до державної реєстрації ФОПа): «тире», пропуском чи інакше?

Відповідь: Поля у рядках декларації, що не стосуються періоду звітування, заповнювати не потрібно, система при перевірці видасть попередження, після натискання кнопки Редагувати цей документ можна підписати і надіслати до ДПС (детальніше в розділі «Введення звітності» Електронного кабінету).

Раніше «Судово-юридична газета» інформувала, що оприлюднено інфографіку щодо заповнення електронних декларацій за новими правилами.

Крім того, Державна податкова служба України закликає громадян зберігати дистанцію та користуватися електронними сервісами.

Підписуйтесь на наш Telegram-канал, щоб бути в курсі найважливіших подій.

Читайте также

-

Харьков массированно атаковали шахеды — более 20 раненых, двое погибших, фото

08:45, 30 марта 2025 -

В Киеве появились домики для насекомых – что это такое, фото

22:18, 27 марта 2025 -

В Днепре в результате российского удара повреждено здание налоговой, фото

10:36, 27 марта 2025

-

В России разбился бомбардировщик Ту-22М3, видео

21:58, 2 апреля 2025 -

Первая запущенная из Европы орбитальная ракета упала после старта, видео

08:48, 31 марта 2025 -

В США самолет упал на жилой дом — есть погибшие, видео

11:24, 30 марта 2025

-

суддя Святошинського районного суду міста Києва

суддя Святошинського районного суду міста Києва -

голова Херсонського апеляційного суду

голова Херсонського апеляційного суду