Як закон про фінмоніторинг вплине на фінансові операції: НБУ пояснив

Національний банк України повідомив, що 28 квітня набирає чинності закон про фінмоніторинг, потому вирішив відповісти на деякі запитання українців. Про це інформує прес-служба відомства.

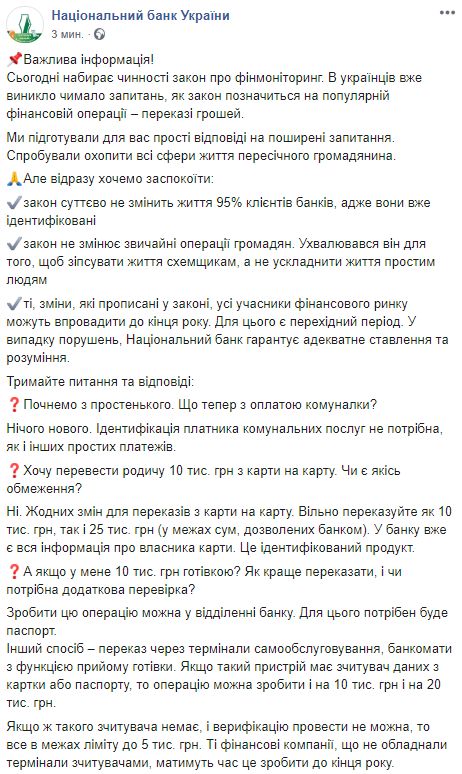

«Ми підготували для вас прості відповіді на поширені запитання. Спробували охопити всі сфери життя пересічного громадянина.

Але відразу хочемо заспокоїти:

- закон суттєво не змінить життя 95% клієнтів банків, адже вони вже ідентифіковані

- закон не змінює звичайні операції громадян. Ухвалювався він для того, щоб зіпсувати життя схемщикам, а не ускладнити життя простим людям

- ті, зміни, які прописані у законі, усі учасники фінансового ринку можуть впровадити до кінця року. Для цього є перехідний період. У випадку порушень, Національний банк гарантує адекватне ставлення та розуміння.

Тримайте питання та відповіді:

❓Почнемо з простенького. Що тепер з оплатою комуналки?

Нічого нового. Ідентифікація платника комунальних послуг не потрібна, як і інших простих платежів.

❓Хочу перевести родичу 10 тис. грн з карти на карту. Чи є якісь обмеження?

Ні. Жодних змін для переказів з карти на карту. Вільно переказуйте як 10 тис. грн, так і 25 тис. грн (у межах сум, дозволених банком). У банку вже є вся інформація про власника карти. Це ідентифікований продукт.

❓А якщо у мене 10 тис. грн готівкою? Як краще переказати, і чи потрібна додаткова перевірка?

Зробити цю операцію можна у відділенні банку. Для цього потрібен буде паспорт.

Інший спосіб – переказ через термінали самообслуговування, банкомати з функцією прийому готівки. Якщо такий пристрій має зчитувач даних з картки або паспорту, то операцію можна зробити і на 10 тис. грн і на 20 тис. грн.

Якщо ж такого зчитувача немає, і верифікацію провести не можна, то все в межах ліміту до 5 тис. грн. Ті фінансові компанії, що не обладнали термінали зчитувачами, матимуть час це зробити до кінця року.

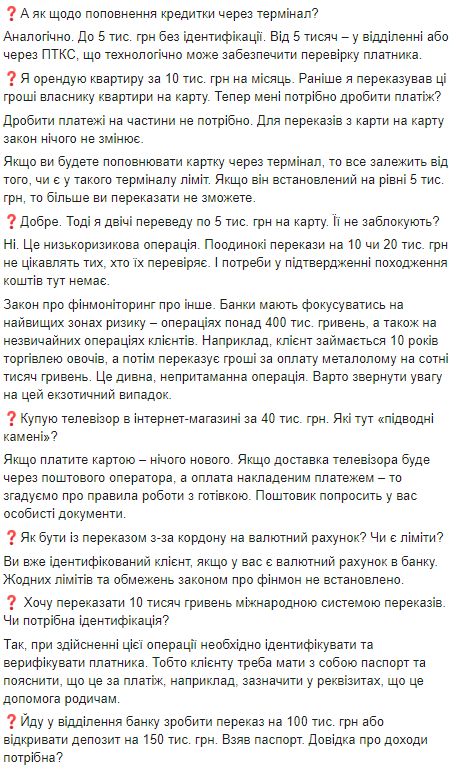

❓А як щодо поповнення кредитки через термінал?

Аналогічно. До 5 тис. грн без ідентифікації. Від 5 тисяч – у відділенні або через ПТКС, що технологічно може забезпечити перевірку платника.

❓Я орендую квартиру за 10 тис. грн на місяць. Раніше я переказував ці гроші власнику квартири на карту. Тепер мені потрібно дробити платіж?

Дробити платежі на частини не потрібно. Для переказів з карти на карту закон нічого не змінює.

Якщо ви будете поповнювати картку через термінал, то все залежить від того, чи є у такого терміналу ліміт. Якщо він встановлений на рівні 5 тис. грн, то більше ви переказати не зможете.

❓Добре. Тоді я двічі переведу по 5 тис. грн на карту. Її не заблокують?

Ні. Це низькоризикова операція. Поодинокі перекази на 10 чи 20 тис. грн не цікавлять тих, хто їх перевіряє. І потреби у підтвердженні походження коштів тут немає.

Закон про фінмоніторинг про інше. Банки мають фокусуватись на найвищих зонах ризику – операціях понад 400 тис. гривень, а також на незвичайних операціях клієнтів. Наприклад, клієнт займається 10 років торгівлею овочів, а потім переказує гроші за оплату металолому на сотні тисяч гривень. Це дивна, непритаманна операція. Варто звернути увагу на цей екзотичний випадок.

❓Купую телевізор в інтернет-магазині за 40 тис. грн. Які тут «підводні камені»?

Якщо платите картою – нічого нового. Якщо доставка телевізора буде через поштового оператора, а оплата накладеним платежем – то згадуємо про правила роботи з готівкою. Поштовик попросить у вас особисті документи.

❓Як бути із переказом з-за кордону на валютний рахунок? Чи є ліміти?

Ви вже ідентифікований клієнт, якщо у вас є валютний рахунок в банку. Жодних лімітів та обмежень законом про фінмон не встановлено.

❓ Хочу переказати 10 тисяч гривень міжнародною системою переказів. Чи потрібна ідентифікація?

Так, при здійсненні цієї операції необхідно ідентифікувати та верифікувати платника. Тобто клієнту треба мати з собою паспорт та пояснити, що це за платіж, наприклад, зазначити у реквізитах, що це допомога родичам.

❓Йду у відділення банку зробити переказ на 100 тис. грн або відкривати депозит на 150 тис. грн. Взяв паспорт. Довідка про доходи потрібна?

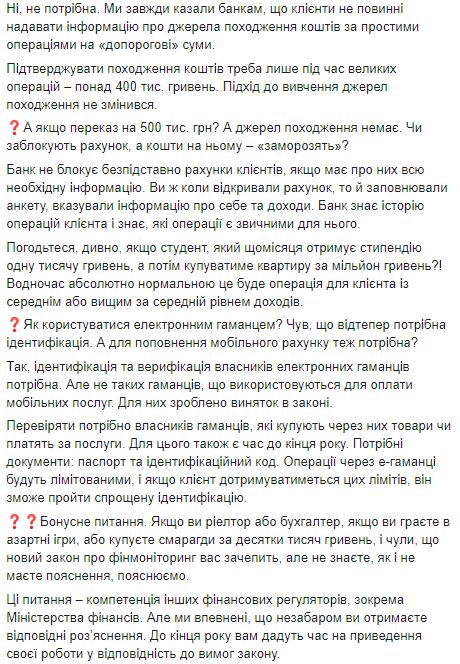

Ні, не потрібна. Ми завжди казали банкам, що клієнти не повинні надавати інформацію про джерела походження коштів за простими операціями на «допорогові» суми.

Підтверджувати походження коштів треба лише під час великих операцій – понад 400 тис. гривень. Підхід до вивчення джерел походження не змінився.

❓А якщо переказ на 500 тис. грн? А джерел походження немає. Чи заблокують рахунок, а кошти на ньому – «заморозять»?

Банк не блокує безпідставно рахунки клієнтів, якщо має про них всю необхідну інформацію. Ви ж коли відкривали рахунок, то й заповнювали анкету, вказували інформацію про себе та доходи. Банк знає історію операцій клієнта і знає, які операції є звичними для нього.

Погодьтеся, дивно, якщо студент, який щомісяця отримує стипендію одну тисячу гривень, а потім купуватиме квартиру за мільйон гривень?! Водночас абсолютно нормальною це буде операція для клієнта із середнім або вищим за середній рівнем доходів.

❓Як користуватися електронним гаманцем? Чув, що відтепер потрібна ідентифікація. А для поповнення мобільного рахунку теж потрібна?

Так, ідентифікація та верифікація власників електронних гаманців потрібна. Але не таких гаманців, що використовуються для оплати мобільних послуг. Для них зроблено виняток в законі.

Перевіряти потрібно власників гаманців, які купують через них товари чи платять за послуги. Для цього також є час до кінця року. Потрібні документи: паспорт та ідентифікаційний код. Операції через е-гаманці будуть лімітованими, і якщо клієнт дотримуватиметься цих лімітів, він зможе пройти спрощену ідентифікацію.

❓❓Бонусне питання. Якщо ви ріелтор або бухгалтер, якщо ви граєте в азартні ігри, або купуєте смарагди за десятки тисяч гривень, і чули, що новий закон про фінмоніторинг вас зачепить, але не знаєте, як і не маєте пояснення, пояснюємо.

Ці питання – компетенція інших фінансових регуляторів, зокрема Міністерства фінансів. Але ми впевнені, що незабаром ви отримаєте відповідні роз’яснення. До кінця року вам дадуть час на приведення своєї роботи у відповідність до вимог закону», — йдеться у повідомленні.

Нагадаємо, «Судово-юридична газета» писала, що зміни переважно стосуються неідентифікованих операцій.

Підписуйтесь на наш Telegram-канал, щоб бути в курсі найважливіших подій.

Читайте также

-

Киев атаковали шахеды — есть пострадавшие и разрушения, фото

08:58, 10 апреля 2025 -

В поле на Волыни обнаружили 60 артиллерийских снарядов – фото

22:18, 8 апреля 2025 -

В Киеве освободили девушку, которая застряла в диване – фото

07:00, 8 апреля 2025 -

В Киеве из-за российской атаки частично разрушен бизнес-центр, фото

08:31, 6 апреля 2025 -

На Львовщине столкнулись микроавтобус и автовоз – крышу пришлось срезать, фото

18:53, 5 апреля 2025 -

В Киевской области мужчина нашел противотанковую мину во время прогулки, фото

07:00, 5 апреля 2025

-

Google научит чат-бота Gemini анализировать видео

21:30, 9 апреля 2025 -

ГУР ищет курьеров, которые будут доставлять неприятные «подарки» – видео

22:00, 8 апреля 2025 -

В центре Киева произошел взрыв и поднялся густой дым – видео

11:14, 7 апреля 2025 -

На горе Пип Иван выпало почти 30 сантиметров снега — видео

15:40, 6 апреля 2025 -

Японская компания Kawasaki представила концепт робо-коня Corleo с ИИ, видео

13:52, 6 апреля 2025

-

суддя Київського районного суду м. Одеси

суддя Київського районного суду м. Одеси -

суддя Вінницького апеляційного суду

суддя Вінницького апеляційного суду -

суддя Рівненського апеляційного суду

суддя Рівненського апеляційного суду -

суддя Конституційного Суду України

суддя Конституційного Суду України -

суддя П'ятого апеляційного адміністративного суду

суддя П'ятого апеляційного адміністративного суду