Як отримати пенсію через 10 років: поради від нардепа

13 лютого відбулася прес-конференція за участю голови Комітету Верховної Ради України з питань соціальної політики та захисту прав ветеранів Галини Третьякової на тему: «Навіщо українцям обов’язкові накопичувальні пенсії». Учасниками прес-конференції також стали Олександр Панченко, член Національної комісії з цінних паперів та фондового ринку; Григорій Овчаренко, член Ради Всеукраїнської асоціації недержавних пенсійних фондів.

Слід зазначити, що 27 грудня Галина Третьякова разом з іншими депутатами від «Слуги народу» зареєструвала у Верховній Раді законопроект №2683 «Про загальнообов'язкове накопичувальне пенсійне забезпечення», який може дати старт введенню другого рівня пенсійного забезпечення — загальнообов'язкового накопичувального. Зокрема кошти, сплачені у вигляді внесків на загальнообов'язкове накопичувальне страхування, будуть надходити в Пенсійне казначейство. Законопроектом передбачено, що Пенсійне казначейство буде існувати на відрахування з пенсійних. Всі перераховані українцями гроші Пенсійне казначейство повинно буде передавати на заощадження в банки-зберігачі.

Отже, Галина Третьякова у своєму виступі наголосила, що демографічна криза в Україні поглиблюється: дітей народжується мало, а людей старшого віку стає все більше. Особливо це тисне на сучасну пенсійну систему: в Україні діє солідарна пенсійна система, коли люди отримують пенсію із податків працюючих. На сьогодні величезний дефіцит Пенсійного фонду і тому державний бюджет фактично дотує його. Адже 22% відрахувань із офіційних зарплат не вистачає на його діяльність.

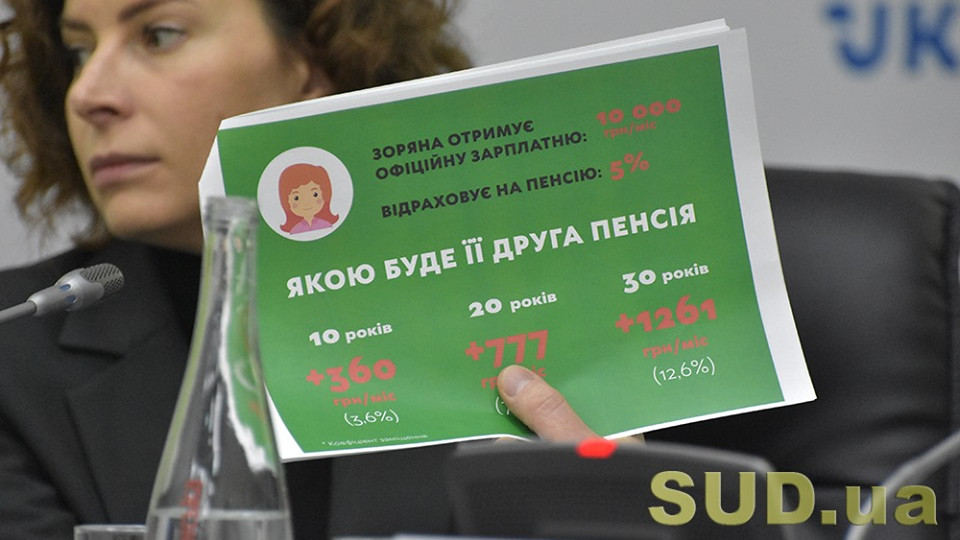

«За прогнозами Світового банку, через 10 років лише 40% пенсіонерів виконуватиме норми стосовно мінімального страхового стажу в Україні», — підкреслила депутат і додала, що за таких умов 60% українців отримуватиме мінімальну пенсію. Тому, за її словами, важливою стає накопичувальна пенсія, коли людина зможе отримати дві пенсії: за солідарною системою і свою накопичену.

Григорій Овчаренко відзначив, що в Україні третій рівень пенсійної системи, яка працює вже понад 15 років в Україні: добровільна накопичувальна. Її учасниками є близько 1 млн осіб. При цьому він вказав на той факт, що навіть великі державні підприємства (такі, як «Укрзалізниця») не мають подібної практики. Овчаренко акцентував увагу на тому, що більшість українців не хочуть відкладати, при цьому це ж стосується і найближчих сусідів: в Естонії такими добровільними вкладеннями охоплені 11% громадян, в Угорщині 18,7%. При цьому у країнах заходу таким учасником є кожен четвертий громадянин (тобто, охоплення складає 25%).

Другий рівень системи пенсійного забезпечення (який пропонується відповідним законопроектом пані Третьякової) представив Олександр Панченко. Даний рівень базується на засадах накопичення коштів застрахованих осіб у Накопичувальному фонді або у відповідних недержавних фондах.

На відміну від третього рівня — другий є обов’язковим, а не добровільним.

Накопичувальна система пенсійного забезпечення базується на обов’язковому пенсійному страхуванні, яке побудоване на принципах розподільчої та накопичувальної пенсійної системи.

Суть такої системи полягає в тому, що частина обов’язкових внесків до пенсійної системи повинна накопичуватись у Накопичувальному фонді і обліковуватись на пенсійних рахунках громадян, які сплачуватимуть такі внески. Ці кошти, в свою чергу, будуть інвестуватися в економіку України з метою отримання інвестиційного доходу (причому не у будь-яку сферу, а туди, де дохід не нижче 12%).

Накопичувальна система передбачає обов’язкову участь громадян віком від 18 до 35 років, а також добровільну участь для осіб старших 35 років. Кошти, які накопичуватимуться на пенсійних рахунках громадян, будуть власністю цих громадян. Кожен громадянин зможе скористуватись ними при досягненні пенсійного віку або у випадках, передбачених законодавством. Скористатися цими коштами раніше виходу на пенсію громадянин може, наприклад, у випадку настання інвалідності або переїзду за кордон, як постійного місця проживання.

При цьому громадянин зможе передати ці кошти у спадок. Розмір пенсії залежатиме від розміру внеску, який робив громадянин.

Ризики

Невирішеним лишається питання із фондом гарантування вкладів. За словами Олександра Овчаренка, жодна держава у світі не може повністю гарантувати повне збереження вкладу, адже це величезні суми, які зростають у геометричній прогресії. При цьому він вказав на необхідність напрацювання такої схеми, як приклад, навівши фонд гарантування банківських вкладів, який поверне 200 тисяч гривень. Тобто, теоретично держава може гарантувати повернення мінімальної суми, однак великим питанням є, чи готовий сам вкладник платити відсоток задля збереження вкладу.

Нагадаємо, «Судово-юридична газета» повідомляла, хто має право виходити на пенсію достроково.

Крім того, писали про електронне пенсійне посвідчення: чим вигідне і як його отримати.

Також стало відомо, чому зростає пенсійний вік для жінок. Додамо, як обчислюється пенсійний вік для жінок.

Підписуйтесь на наш Telegram-канал, щоб бути у курсі найважливіших подій.

Читайте также

-

Google научит чат-бота Gemini анализировать видео

21:30, 9 апреля 2025 -

ГУР ищет курьеров, которые будут доставлять неприятные «подарки» – видео

22:00, 8 апреля 2025 -

В центре Киева произошел взрыв и поднялся густой дым – видео

11:14, 7 апреля 2025 -

На горе Пип Иван выпало почти 30 сантиметров снега — видео

15:40, 6 апреля 2025 -

Японская компания Kawasaki представила концепт робо-коня Corleo с ИИ, видео

13:52, 6 апреля 2025

-

суддя Київського районного суду м. Одеси

суддя Київського районного суду м. Одеси -

суддя Вінницького апеляційного суду

суддя Вінницького апеляційного суду -

суддя Рівненського апеляційного суду

суддя Рівненського апеляційного суду -

суддя Конституційного Суду України

суддя Конституційного Суду України -

суддя П'ятого апеляційного адміністративного суду

суддя П'ятого апеляційного адміністративного суду