Контрольовані операції: за чим уважно стежить податкова

Головне управління ДФС у Києві взяло участь у масштабному Форумі «Податковий контроль та податкові спори», метою якого була широка суспільна дискусія з питань, що виникають у платників податків у зв’язку з проведенням податкових перевірок та їх наслідками.

В рамках заходу відбувся розгляд значного блоку питань, пов’язаних з податковими перевірками, податковим контролем, судовою практикою у податкових спорах та іншими актуальними темами зазначеного напряму діяльності ДФС.

Торкнулися тучасники форуму і теми трансфертного ціноутворення. Зазвичай під трансфертним ціноутворенням розуміють збут товарів або послуг взаємозалежними особами по внутрішньофірмовим, відмінним від ринкових цінами. Таке ціноутворення дозволяє перерозподіляти загальний прибуток на користь осіб, які перебувають у державах з більш низькими податками. Це найбільш проста і поширена схема міжнародного податкового планування, що має на меті мінімізацію сплачуваних податків.

Саме по собі явище трансфертного ціноутворення не є незаконним — це лише результат гіпертрофованого розвитку міжнародних корпорацій, з якими доводиться співіснувати усім національним економікам. Але такі операції є контрольованими.

Сутність контролю полягає у тому, що обсяг оподатковуваного прибутку, отриманого платником податку, який бере участь в одній чи більше контрольованих операціях, вважається таким, що відповідає принципу «витягнутої руки», якщо умови зазначених операцій не відрізняються від умов, що застосовуються між непов’язаними особами у співставних неконтрольованих операціях (пп. 39.1.2 п. 39.1 ст. 39 ПКУ).

Господарські операції (крім операцій, що здійснюються між нерезидентом та його постійним представництвом в Україні) визнаються контрольованими, якщо одночасно виконуються такі умови:

- річний дохід платника податків від будь-якої діяльності, визначений за правилами бухгалтерського обліку, перевищує 150 мільйонів гривень (за вирахуванням непрямих податків) за відповідний податковий (звітний) рік;

- обсяг таких господарських операцій платника податків з кожним контрагентом, визначений за правилами бухгалтерського обліку, перевищує 10 мільйонів гривень (за вирахуванням непрямих податків) за відповідний податковий (звітний) рік;

- господарські операції, що здійснюються між нерезидентом та його постійним представництвом в Україні, визнаються контрольованими, якщо обсяг таких операцій, визначений за правилами бухгалтерського обліку, перевищує 10 мільйонів гривень (за вирахуванням непрямих податків) за відповідний податковий (звітний) рік.

Нарахована заробітна плата засновнику, який також є директором компанії-нерезидента, також є предметом контрольованої операції. Якщо в штаті є працівник-«пов’язана особа», і він має статус нерезидента, нарахування заробітної плати буде предметом контрольованої операції.

З 01.01.2018 господарські операції, що здійснюються між нерезидентом та його постійним представництвом в Україні, визнаються контрольованими за умови, що їх обсяг перевищує 10 млн грн (за вирахуванням непрямих податків) за відповідний податковий (звітний) рік. Відповідні зміни внесено до пп. 39.2.1.1, 39.2.1.4 та 39.2.1.7 пп. 39.2.1 п. 39.2 ст. 39 Податкового кодексу України (далі — Кодекс). При цьому, на відміну від інших платників податку, які здійснюють контрольовані операції, для постійного представництва нерезидента не встановлено критерію щодо обсягу отриманого річного доходу за відповідний податковий (звітний) рік для визнання господарських операцій контрольованими.

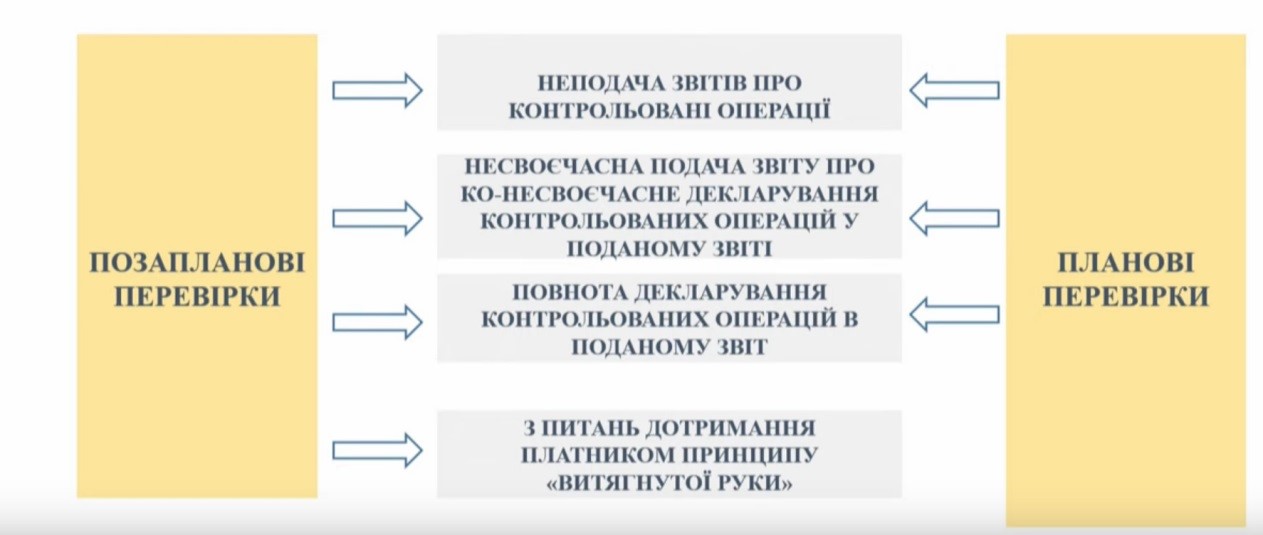

Формою податкового контролю за трансфертним ціноутворенням є, у першу чергу, проведення податкових перевірок. Такі перевірки можуть бути лише документальними позаплановими. Тому коли у складі бригади під час проведення планової перевірки буде ревізор з трансфертного ціноутворення, він буде перевіряти лише «свої» питання щодо своєчасності подачі звіту про контрольовані операції та повноти відображення контрольованої операції у такому звіті. Перевірка триває 1,5 року (18 місяців) з можливістю продовження ще на 12 календарних місяців.

Як податківці аналізують контрольовану операцію

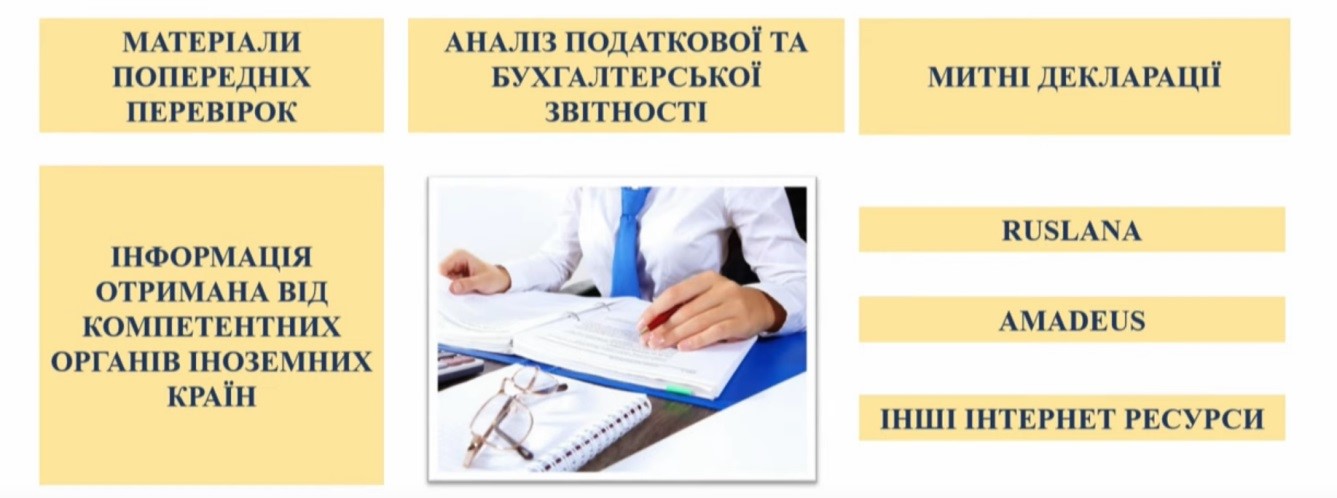

Фіскали починають роботу з аналізу трансфертного ціноутворення у підприємства десь з червня. До жовтня вони формують оперативний перелік платників податків, які мають подати звіти. Такий оперативний список формується на підставі ґрунтовного аналізу.

Аналіз контрольованої операції починається з аналізу декларації з податку на прибуток. Основним критерієм, на який податківці звертають увагу, є декларування доходу компанії за звітний рік більше ніж на 150 млн грн.

Саме з додатків до названої декларації контролюючий орган має можливість ідентифікувати окремі контрольовані операції: виплату нерезидентам, роялті, відсотки за кредитами, нарахування відсотків пов’язаній особі-нерезиденту за користування кредитними коштами. Проводиться також аналіз декларації з податку на додану вартість та реєстру податкових накладних, а також митних декларацій.

Коли предмет контрольованої операції ідентифікований, податківці з’ясовують, чи відповідають критеріям контрольованих операції нерезидента. Усі відомості формуються в списки, які співставляються, і таким чином встановлюються компанії, які очікувано мали ризики, прийняття яких є обов’язковим для ділової практики контрольованих операцій, але не подали звіти про контрольовані операції. За результатами співставлення підприємству направляється запит про надання необхідної інформації.

У своїй документації платники податків мають детально показати функціональний аналіз, які саме послуги та функції вони виконують. В залежності від якості наданої відповіді податківці вирішують, спростовано даний ризик чи він залишився. В останньому випадку буде проведена документальна позапланова перевірка. Виключно аналізом податкова не може обмежитися, оскільки в ході перевірок виявляються деякі нові предмети контрольованих операцій, які не можна проаналізувати на підставі баз даних — наприклад, прощення боргу або переуступку права вимоги можна побачити тільки з бухгалтерських документів.

Ризики трансфертного ціноутворення

Цілями моніторингу як складової податкового контролю за трансфертним ціноутворенням є не тільки встановлення відповідності умов контрольованих операцій принципу «витягнутої руки» та своєчасності подання звітів, а й виявлення потенційних ризиків трансфертного ціноутворення та проведення аналізу ризиків заниження платником податків податкових зобов'язань.

При аналізі ризиків до уваги береться навіть рік створення компанії. У перші три роки існування компанії податківці закривають очі на наявність збитків.

Аналізуються сторони контрольованої операції. Наприклад, якщо стороною є пов’язана особа-нерезидент, і ставка податку в країні його реєстрації нижча, ніж в Україні, це вважається значним ризиком при трансфертному ціноутворенні. Аналізується також надходження кредитних коштів від нерезидентів.

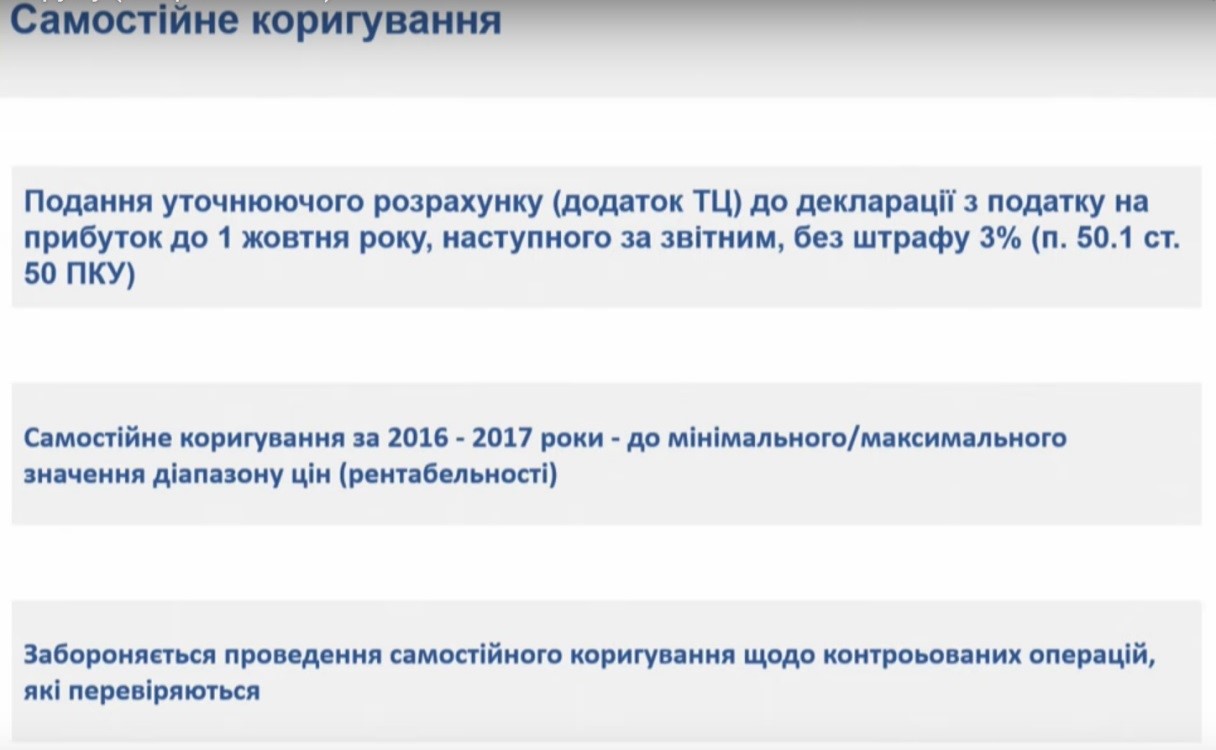

Співставляються також ціни контрольованих та неконтрольованих операцій. Для співставлення використовуються ідентичні умови та ідентичні товари. Якщо між ними виявляються відмінності, це викликає сумніви щодо дотримання принципу «витягнутої руки». У разі відмінності в умовах поставки такі позиції мають бути відкориговані. Самостійне коригування необхідно провести і у разі наявності відхилення від діапазону цін товарів (робіт, послуг) або показників рентабельності. Саме цей момент дає прихід податковому інспектору призначити позапланову перевірку з питань дотримання принципу «витягнутої руки».

Встановлені ризики викладаються в аналітичній довідці, яку перевіряючі направляють до ДФС України з ініціативою надання документації з трансфертного ціноутворення. Строк подачі звіту з контрольованої операції — 1 жовтня.

Податковим кодексом не передбачено застосування штрафних санкцій у разі невірного відображення сум, кількості або не тих одиниць продукції. Санкції, передбачені ст. 120 ПК, застосовується лише у випадку, якщо в звіті не відображена контрольована операція.

Читайте также

-

Харьков массированно атаковали шахеды — более 20 раненых, двое погибших, фото

08:45, 30 марта 2025 -

В Киеве появились домики для насекомых – что это такое, фото

22:18, 27 марта 2025 -

В Днепре в результате российского удара повреждено здание налоговой, фото

10:36, 27 марта 2025

-

Первая запущенная из Европы орбитальная ракета упала после старта, видео

08:48, 31 марта 2025 -

В США самолет упал на жилой дом — есть погибшие, видео

11:24, 30 марта 2025 -

В Киеве полиция оцепила Голосеевский ТЦК, улицу перекрыли — видео

14:10, 28 марта 2025

-

суддя Святошинського районного суду міста Києва

суддя Святошинського районного суду міста Києва -

голова Херсонського апеляційного суду

голова Херсонського апеляційного суду