Обіг пального буде під жорстким контролем: ГУ ДФС у Києві

Головне управління ДФС у Києві спільно з інтерактивною платформою податкових знань Taxlink і Громадською організацією «Асоціація податкових радників» 14 травня 2019 року взяло участь у масштабному форумі «Податковий контроль та податкові спори», метою якого була широка суспільна дискусія з питань, що виникають у платників податків у зв’язку з проведенням податкових перевірок та їх наслідками.

В рамках заходу відбувся розгляд значного блоку питань, пов’язаних з податковими перевірками, податковим контролем, судовою практикою у податкових спорах та іншими актуальними темами зазначеного напряму діяльності ДФС.

Начальник управління контролю за обігом та оподаткуванням підакцизних товарів Анатолій Король про новації у сфері податкового контролю пального

Одне з важливих питань, які було висвітлено на цій зустрічі — особливості податкового контролю за обігом палива. Тіньовий ринок палива перенасичений схемами ухилення від оподаткування. Системні заходи з протидії нелегальним АЗС відсутні. Запроваджено систему електронного адміністрування реалізації пального та спирту етилового (далі — СЕАРП та СЕ), яка передбачає ведення обліку обігу пального шляхом його реєстрації в реєстрі. За допомогою СЕАРП вдалося детенізувати ринок обігу нафтопродуктів більш ніж на 20%, а також вирішити ряд проблемних питань, у тому числі стосовно реєстрації платників акцизного податку при реалізації талонів на пальне. На 80% зменшена діяльність господарюючих суб’єктів, які здійснювали продаж пального з використанням талонів без реєстрації платниками цього податку. На 99% скорочено діяльність господарюючих суб’єктів, які продавали нафтопродукти без реєстрації. Численні підприємства не мають ані складів, ані транспортних засобів для проведення такої діяльності.

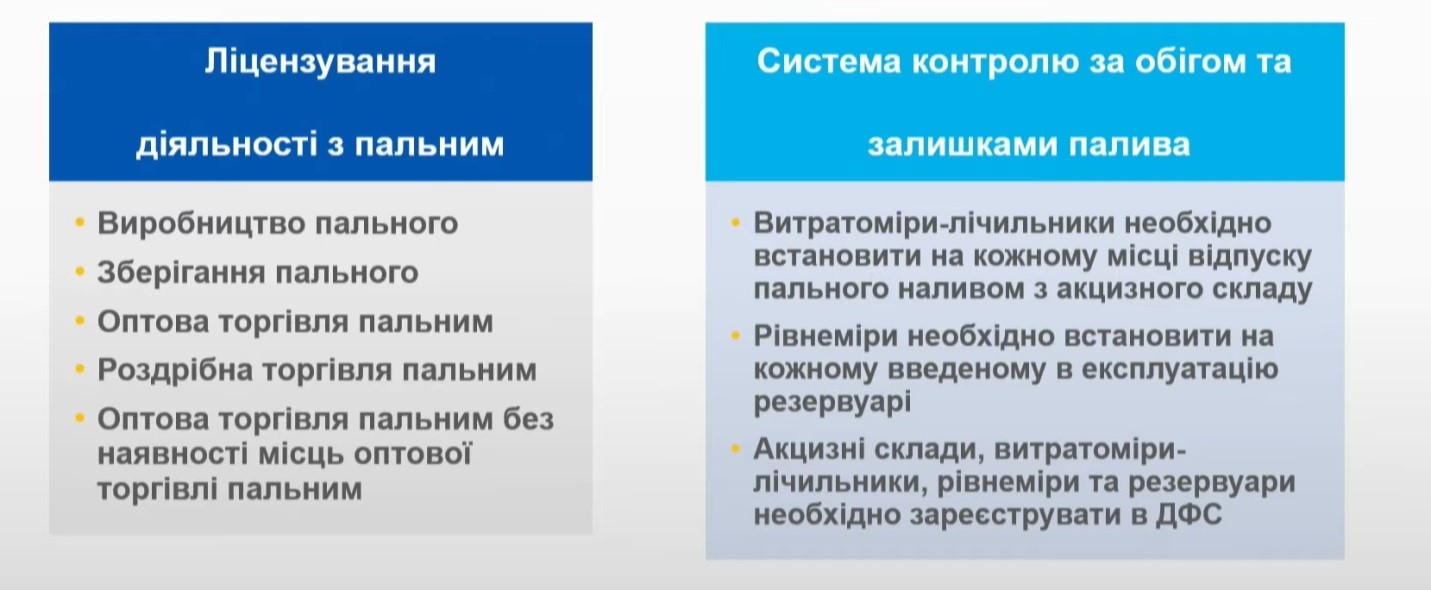

ДФС повідомила про вагомі зміни, які чекають нас у цьому напрямі: контроль за цільовим використанням авіапалива, модернізація СЕАРП з переходом на облік палива не по господарюючим суб’єктам, а по акцизним складам, ліцензування діяльності виробництва, зберігання, оптової та роздрібної торгівлі пальним, поетапне введення системи контролю за обігом та залишками пального з використанням рівнемірів та витратомірів-лічильників.

Цільове використання авіаційного бензину здійснюється шляхом погашення податкових векселів на підставі документів про постачання палива від імпортера або виробника до кінцевого споживачів, якими можуть бути авіаперевізники, суб’єкти літакобудування для потреб держави та державного резерву. Модернізована СЕАРП дає можливість контролювати обіг пального по кожній точці відпуску нафтопродуктів із застосуванням рівнемірів та витратомірів.

Ліцензування діяльності, пов’язаної з обігом пального, буде введене з 1 липня 2019 року. Під ліцензування потраплять усі власники та користувачі місць, де виробляється або зберігається та продається паливо. Не торкнеться це лише бюджетних та комунальних підприємств, а також тих, хто використовує паливо для власних потреб. Строк дії ліцензії буде складати 5 років. За діяльність без ліцензії будуть передбачені чималі штрафи.

Податківці вважають, що ліцензуванню буде підлягати все. Витратоміри та рівнеміри стануть обов’язковим обладнанням, тож АЗС, НПЗ і нафтобази змушені будуть встановити їх.

Показники системи контролю будуть співставлятися з показниками купівлі, що в підсумку дасть можливість виявляти невраховане пальне. За порушення вимог установки та реєстрації відповідного обладнання передбачений штраф

З 1 травня 2019 року платники податків повинні зареєструвати акцизні склади, але сьогодні немає підзаконних актів, як це зробити. ДФС України обіцяє врегулювати це питання.

Проблемним питанням є також цільове використання земельної ділянки під зберігання пального. У багатьох підприємств таке цільове призначення відсутнє, натомість передбачені штрафні санкції.

Нагадуємо, Законом №2628 внесені зміни до Податкового кодексу України та Закону України «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв та тютюнових виробів», згідно з якими з 1 липня 2019 року запроваджується ліцензування діяльності усіх суб'єктів господарювання, які здійснюють, зокрема, діяльність зі зберігання пального.

Порядок ведення Єдиного державного реєстру витратомірів-лічильників і рівнемірів-лічильників рівня пального у резервуарі, передачі облікових даних з них електронними засобами зв’язку був затверджений постановою Кабміну №891 від 22 листопада 2017 р.

Міністерство фінансів України наказом №944 від 27.11.2018 (далі — наказ №944) затвердило формат даних, структуру та форми електронних документів для наповнення Єдиного державного реєстру витратомірів-лічильників і рівнемірів-лічильників рівня пального у резервуарі. Наказ набрав чинності 25.01.2019.

ДФС доручено до 01.04.2019 забезпечити створення та функціонування Реєстру: приймання від розпорядників акцизних складів електронних документів для його наповнення, обробку цих документів, автоматичне внесення до Реєстру, збереження даних і захист інформації. Зареєструвати лічильники в Єдиному державному реєстрі витратомірів-лічильників та рівнемірів-лічильників рівня пального у резервуарі (п. 12 підрозд. 5 р. ХХ «Перехідні положення» ПКУ) платники податку повинні у такі строки:

- акцизний склад, де розташовані резервуари, загальна місткість яких перевищує 20000 куб. метрів, — не пізніше 1 липня 2019 року;

- акцизний склад, де розташовані резервуари, загальна місткість яких перевищує 1000 куб. метрів, але не перевищує 20000 куб. метрів, — не пізніше 1 жовтня 2019 року;

- акцизний склад, де розташовані резервуари, загальна місткість яких не перевищує 1000 куб. метрів, — не пізніше 1 січня 2020 року.

До 20.07.2019 року слід провести інвентаризацію залишків спирту етилового, починаючи з 1 липня 2019 року. Платник податку зобов’язаний подати до контролюючого органу акт проведення інвентаризації обсягів залишків спирту етилового станом на початок дня 1 липня 2019 року (п. 24 підрозд. 5 р. ХХ «Перехідні положення» ПКУ).

І звичайно ж, відповідним суб’єктам необхідно придбати ліцензію на здійснення виробництва, зберігання, оптову та роздрібну торгівлю пальним.

Нещодавно «Судово-юридична газета» розповідала про камеральні перевірки та порушення податкових строків платниками податків.

Читайте также

-

Харьков массированно атаковали шахеды — более 20 раненых, двое погибших, фото

08:45, 30 марта 2025 -

В Киеве появились домики для насекомых – что это такое, фото

22:18, 27 марта 2025 -

В Днепре в результате российского удара повреждено здание налоговой, фото

10:36, 27 марта 2025

-

В России разбился бомбардировщик Ту-22М3, видео

21:58, 2 апреля 2025 -

Первая запущенная из Европы орбитальная ракета упала после старта, видео

08:48, 31 марта 2025 -

В США самолет упал на жилой дом — есть погибшие, видео

11:24, 30 марта 2025

-

суддя Святошинського районного суду міста Києва

суддя Святошинського районного суду міста Києва -

голова Херсонського апеляційного суду

голова Херсонського апеляційного суду