Кредитный реестр должников: кто с июля не сможет взять кредит

С 1 июля в кредитный реестр будут вносить идентификационный код, информацию о кредите, виде деятельности и размере просрочки займа.

Gazeta.ua разобралась, почему вводят и как будет работать кредитный реестр НБУ.

Для чего вводят единый реестр должников

«Создание реестра должников будет гарантировать безопасность банковских операций. Повысит надежность и стабильность банковской системы, поможет защитить интересы вкладчиков и кредиторов банка», — прокомментировали в пресс-службе НБУ.

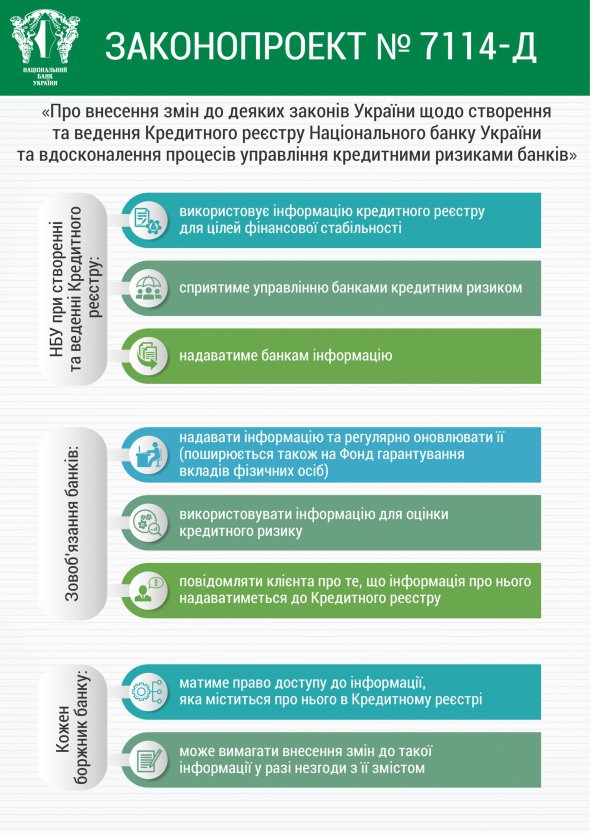

Обязательство по созданию кредитного реестра Украины приняла в 2015 году в Соглашении об ассоциации с Евросоюзом. Затем оно вошло в соглашение с МВФ.

С 1 июля в кредитный реестр будут вносить идентификационный код, информацию о кредите, виде деятельности и размере просрочки займа. В список должников попадут те, кто не вернул банкам как минимум 372,3 тыс. грн.

Перед тем, как выдавать новый кредит, банки будут проверять, есть ли информация о клиенте в едином реестре.

Ранее такую информацию собирали частные бюро должников. Что ждет их?

Работа частных бюро кредитных историй в Украине не слишком эффективна. Они не гарантируют 100-процентного учета должников. Кроме того, в такие бюро попадает информация не от всех банков.

«Международный опыт свидетельствует, что кредитные реестры могут сосуществовать с бюро кредитных историй. Они взаимодействуют, обмениваются информацией», — говорят в НБУ.

Какие преимущества и недостатки для банков и клиентов будет иметь нововведения?

Существование единого реестра должников повысит уровень информированности банков о заемщиках. Они смогут отслеживать наличие задолженности по кредитам у потенциальных клиентов. Это позволит осуществлять более точное прогнозирование возврата займов. «Проблема отсутствия систематизированного реестра давно была одной из ключевых препятствий на пути к привлечению инвестиций. Если в стране не защищают базовые права инвесторов или безоговорочное право кредитора на получение средств, которые он одолжил, она не является привлекательной для инвестиций», — говорит финансовый аналитик Алексей Кущ.

С помощью кредитного реестра Нацбанк сможет контролировать уровень кредитного риска. Это усилит защиту интересов вкладчиков. Будут созданы условия для снижения процентных ставок. Кредиты станут доступными для тех, кто своевременно выполняет обязательства в соответствии с условиями договора. В то же время недобросовестные клиенты не смогут взять кредит.

После введения кредитного реестра заемщикам придется подписывать дополнительные документы. Речь идет о соглашении, чтобы информация попадала в единый реестр. Отказаться будет нельзя.

Есть ли возможность, чтобы должника исключили из черного списка?

В кредитном реестре информация хранится бессрочно. Правда, это не касается погашенных кредитных историй. То есть тех, обязательства по которым выполнены в полном объеме. Нацбанк удаляет их из кредитного реестра в течение 30 календарных дней после получения информации от банка о погашении кредита.

Кроме того, каждый должник сможет ознакомиться с информацией, которая содержится о нем в едином кредитном реестре.

Сколько в Украине проблемных кредитов?

Украина установила мировой антирекорд по проблемным кредитам. По состоянию на 1 марта 2018 года, в банковской системе насчитывалось 56,2% таких займов. Из них 15,6% — 93,353 млрд грн — приходится на физических лиц. На юридических лиц приходится 84,3% — более 500 млрд грн. Наибольшая доля проблемных банковских кредитов — у БТА Банк (99,1%), ВТБ (93,6%) и БМ Банк (93,1%).

В то же время международное рейтинговое агентство Moody's до конца 2018 года ожидает сокращения доли проблемных кредитов в украинских банках до 45-50%.

Читайте также

-

В Киеве на рынке «Юность» произошел взрыв: один человек погиб, другой — ранен, фото

13:50, 3 апреля 2025 -

В лесах на Львовщине заметили необычное животное – «карпатского единорога», фото

07:36, 3 апреля 2025 -

В Киеве на Великой Васильковской загорелось заведение общественного питания, фото

23:12, 2 апреля 2025 -

Харьков массированно атаковали шахеды — более 20 раненых, двое погибших, фото

08:45, 30 марта 2025

-

Дональд Трамп впервые показал, как выглядит «золотая карта» за $5 млн — видео

12:58, 4 апреля 2025 -

В Днепре водитель Volkswagen решил проверить, как хорошо летает его авто — видео

23:12, 3 апреля 2025 -

В России разбился бомбардировщик Ту-22М3, видео

21:58, 2 апреля 2025

-

суддя Сумського окружного адміністративного суду

суддя Сумського окружного адміністративного суду